القصة وراء xStocks: لم تُبنَ روما في يوم واحد

شهد الجمهور إطلاق xStocks في النصف الأول من عام 2025، لكن وراء الكواليس كان الفريق قد أمضى ما لا يقل عن أربع سنوات في الإعداد والتخطيط. تستعرض هذه المقالة تجربتهم من منظور مالي وتنظيمي، وتهدف إلى تطوير إطار عملي للامتثال المالي يمكن الاستفادة منه في مشاريع مستقبلية مماثلة.

أولاً: تجربة التخطيط الضريبي والامتثال عند تأسيس الشركة

رصد فريق التأسيس الاتجاهات الجديدة والفرص في العملات المستقرة والأصول الحقيقية (RWAs) مبكراً في عام 2021، واضعين هدفهم في بناء جسر يربط بين الأسواق التقليدية وعالم البلوكشين. وبعد رسم هذه الرؤية، انتقلوا مباشرة إلى التنفيذ العملي.

الخطوة الأولى كانت تأسيس هيكل الشركة.

اختيار الولاية القضائية أمر أساسي. فقد قرر فريق xStocks أولاً اختيار سويسرا.

لماذا سويسرا؟ مثلما تُعد وادي السيليكون مركزاً للتقنية في أمريكا، أصبحت تسوغ في سويسرا تُعرف بوادي الكريبتو—حيث تأسست مؤسسة إيثيريوم المرموقة. لطالما كانت سويسرا مركزاً مالياً عالمياً ترحب بابتكارات البلوكشين ورائدة في الأطر القانونية والتنظيمية. وفي عام 2021، وسعت سويسرا منظومتها القانونية للأوراق المالية لتشمل تقنية الدفاتر الموزعة (DLT)، ودخلت أجزاء من القانون الجديد حيز التنفيذ في 1 فبراير 2021، بينما أصبح ساري المفعول بالكامل في 1 أغسطس 2021.

تزامن تأسيس الشركة المُصدرة مع تطبيق هذه القوانين الحديثة.

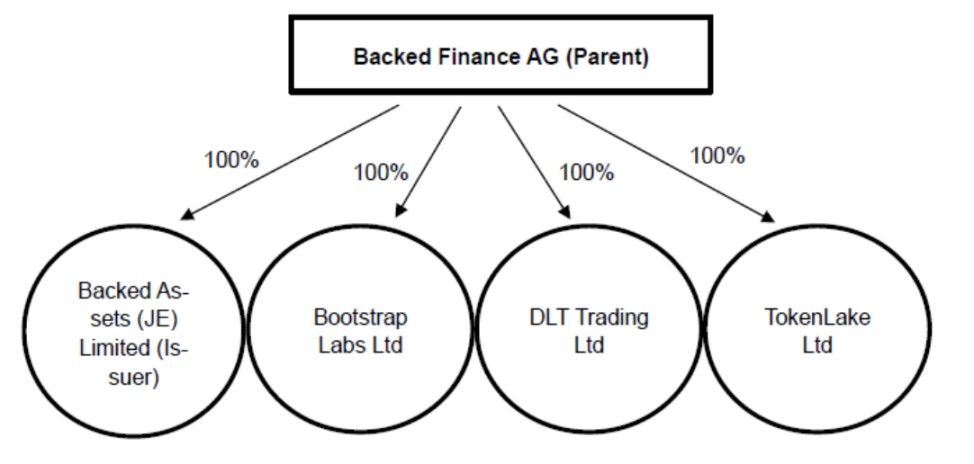

تشتمل أعمال xStocks على ثلاثة كيانات رئيسية:

- Backed Finance AG، الشركة الأم للمُصدر، مسجلة في تسوغ ومؤسسة في أوائل عام 2021. دخل قانون DLT السويسري حيز التنفيذ الجزئي في 1 فبراير 2021. هذا التوافق في التواريخ يدل على احترافية المؤسسين ودقتهم وصرامتهم في اتخاذ القرار.

- Backed Assets (JE) Limited، شركة خاصة مسجلة في جيرسي بتاريخ 19 يناير 2024، وتعد الجهة المصدرة لـ xStocks.

- Backed Assets GmbH، مؤسسة في سويسرا بتاريخ 20 أبريل 2021، تم دمجها مع المُصدر في 23 فبراير 2024. أصبحت Backed Assets (JE) Limited الكيان القانوني الباقي وتولت جميع الأصول والالتزامات الخاصة بـ Backed Assets GmbH.

ما سبب تأسيس Backed Assets (JE) Limited تحديداً؟ لماذا لم تقم الشركة الأم Backed Finance AG بالإصدار مباشرة؟

الفكرة تكمن في الفصل الوظيفي بين الأنشطة. من خلال تخصيص عملية الإصدار لشركة تابعة متخصصة، تركّز Backed Finance AG على تقنيات وخدمات التوكننة، بينما يحصر المُصدر أنشطته في إصدار المنتجات فقط. وهذا أسلوب شائع في حوكمة الشركات وإدارة المخاطر.

لماذا لم يتم التأسيس في سويسرا بينما اختاروا جيرسي؟ ما الذي يجعل جيرسي مميزة؟

تقع جيرسي بين المملكة المتحدة وفرنسا (بطول حوالي 5 أميال وعرض 9 أميال/8 كم × 14.5 كم)، وتتمتع بنظام قانوني مستقل وسلطات حكومية وقضائية خاصة، وهي معترف بها على أنها ولاية قضائية منفصلة دولياً. (المصدر: حكومة جيرسي)

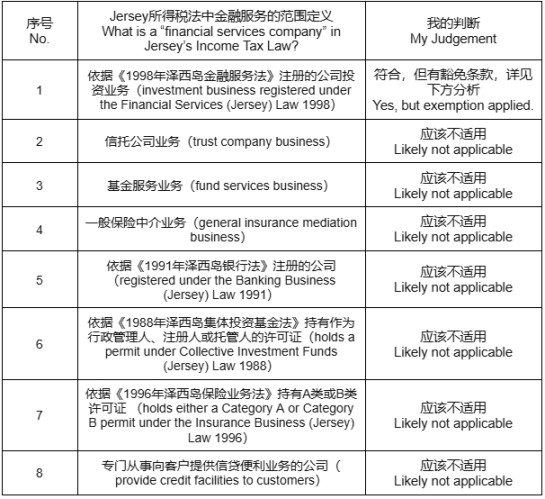

كان الاعتبار الأساسي للفريق يتعلق بالنظام الضريبي. حيث يتم تحصيل إيرادات المُصدر بشكل أساسي من عمولة تصل حتى 5% على إصدار واسترداد المنتجات. ومع توسع النشاط، تصبح هذه الإيرادات كبيرة، فيصبح التخطيط الضريبي المبكر أمراً محورياً. أفضل سيناريو هو "ضريبة شركات صفرية". وبعد دراسة الخيارات المتاحة، اختار الفريق جيرسي بناءً على مراجعة قانون ضريبة الدخل في جيرسي الذي يحدد ثلاث فئات ضريبية:

- 0%: النسبة الافتراضية

- 10%: شركات الخدمات المالية

- 20%: شركات المرافق، القنب، الدخل العقاري، وأرباح استيراد أو توريد النفط الهيدروكربوني.

السؤال المطروح: هل يمكن أن يُصنف النشاط ضمن شركات الخدمات المالية، وهل يتيح الهيكل الاستفادة من نسبة الـ 0%؟ الجدول أدناه المستند إلى القانون وبتعليق إضافي، يوضح تعريفات شركات الخدمات المالية والتفسير الذي اعتمده المؤسسون على الأرجح.

تحليل معمق: لتفادي ضريبة الـ 10% كجهة خدمات مالية، أجرى الفريق دراسة قانونية متعمقة، وكانت هذه الخطوة أساس البناء القانوني للنشاط. ويمكن تلخيص ذلك كما يلي.

يُعرف قانون الخدمات المالية (جيرسي) لعام 1998 "نشاط الاستثمار" بأنه:

- التعامل في الاستثمارات: أي شراء أو بيع أو اكتتاب أو تغطية اكتتاب في الاستثمارات أصالة أو وكالة.

- تنظيم الصفقات: ترتيب عمليات شراء أو بيع أو اكتتاب أو تغطية اكتتاب أو تحويل الاستثمار للذات أو للغير.

ونظراً لأن نموذج العمل الأساسي للمُصدر يقوم على تحصيل رسوم من أنشطة الشراء والبيع هذه، فإنه للوهلة الأولى يندرج ضمن تعريف "نشاط الاستثمار" ويخضع بالتالي لنسبة الـ 10%.

غير أن الفريق اكتشف نصاً قانونياً آخر: لائحة الخدمات المالية (نشاط الاستثمار للأغراض الخاصة – إعفاء) (جيرسي) لعام 2001. تنص المادة 4(1) على استثناءات لكيانات الأغراض الخاصة (SPVs)، ما يسمح للجهات المؤهلة بتجنب تصنيفها كشركة خدمات مالية وتفادي نسبة الضريبة 10% وفق القانون.

ويشترط الإعفاء التالي:

- الحصول على موافقة خاصة ككيان ذي غرض خاص

- حصر النشاط الأساسي أو الوحيد في:

- منح القروض، تقديم الضمانات، أو التعامل في المشتقات

- إصدار الأوراق المالية

- توريق الأصول، الاستحواذ عليها، أو إعادة هيكلتها

- الصفقات في أسواق رأس المال

- معاملات أخرى تقرها الجهات المختصة أو يرتبط نشاطها بالشروط السابقة

عند استعراض هذه الشروط، وضع الفريق خطة تأهيل للإعفاء، والحل الأكثر مباشرة هو تأسيس شركة في جيرسي يقتصر نشاطها على إصدار الأوراق المالية. حتى إذا لم يكن ذلك يغطي النشاط تلقائياً، يمكن التقدم بطلب موافقة خاصة. هكذا رسم الفريق خارطة الطريق: تأسيس SPV في جيرسي للمُصدر.

لذا، عقب تأسيس Backed Assets (JE) Limited في 19 يناير 2024، تم دمج Backed Assets GmbH مع المُصدر بعد شهر فقط في 23 فبراير 2024، ما يعكس سرعة التنفيذ. ويحقق هذا أيضاً الفصل الوظيفي في الحوكمة وإدارة المخاطر كما ذكر سابقاً.

هناك سبب إضافي جوهري لاختيار جيرسي وهو قضية الترخيص. غالباً ما يتطلب إصدار الأوراق المالية ترخيصاً، إلا أن جيرسي كإقليم مستقل لا تشترط ترخيصاً شاملاً، بل موافقة حكومية محلية بسيطة وسلسة. رغم توفر رخص في سويسرا، فإن متطلبات الدخول هناك مع المزايا الضريبية حسمت كفة جيرسي لصالح الفريق.

خلاصة للقائمين على المشاريع مستقبلاً: تعكس القوانين الضريبية سيادة الدولة وأهداف سياساتها. تحدد النصوص الأساسية الإطار العام للضريبة. عند غياب استثناءات واضحة في القانون الأساسي، ابحث في التشريعات الداعمة والأحكام الخاصة—فالفرص كثيراً ما تكمن هناك. ابحث عن الحوافز الواضحة أو قنوات الموافقة الخاصة؛ ففي أحيان عديدة تتيح الحكومات مرونة مقصودة لجذب الاقتصاد والاستثمار.

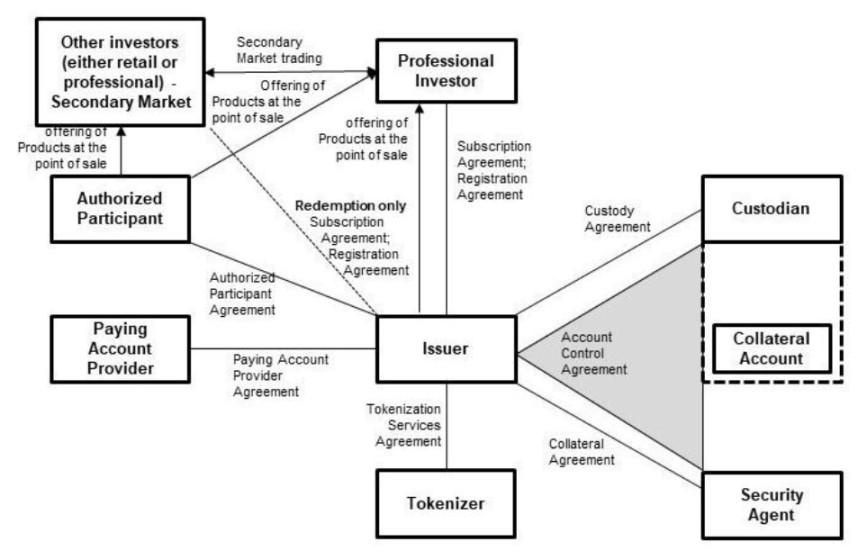

ثانياً: تجربة الامتثال في حفظ الأصول

المصدر: الملاحظات الخاصة بالأوراق المالية للشركة

يعتمد نموذج xStocks ببساطة على أن يقوم المستثمر بإيداع الأموال لدى المُصدر، ليقوم هذا الأخير بشراء الأسهم الفعلية وإضافة قيمتها كمكافئ رمزي في محفظة المستثمر. ولضمان سلامة الأصول الحقيقية ومنع إساءة استخدامها أو ضياعها، يتم إيداعها لدى جهة أمينة موثوقة خارجية.

تعد خدمة الحفظ عاملاً أساسياً لحماية الأصول، وترتبط ارتباطاً وثيقاً بمتطلبات مكافحة غسل الأموال، ومعرفة العميل، والالتزام التنظيمي. ولهذا وضعت معظم الدول قواعد خاصة كما في قانون مستشاري الاستثمار الأمريكي لعام 1940 وقواعد CASS البريطانية.

يُذكر في صفحة منتج xStocks ثلاثة أمناء حفظ مختلفون، فما السبب؟

تتعدد أسباب الاستعانة بعدة أمناء حفظ، منها:

- تنويع المخاطر: في حال تعرض أحد الأمناء لمشكلة (فقدان أصول أو توقف)، يمكن للآخرين حماية الأصول.

- الامتثال التنظيمي: منتج xStocks عالمي ويعمل خارج السوق الأمريكي؛ وتفرض كل ولاية تشريعات ولوائح مختلفة.

- الكفاءة التشغيلية والمرونة: بعض الجهات متخصصة في أنواع أصول محددة (الأسهم، الصناديق المتداولة) أو توفر تكامل أفضل مع شبكات البلوكشين مثل سولانا أو إيثيريوم. تعدد الأمناء يمنح مرونة وأفضلية في إدارة الأصول والتسوية.

- قابلية التوسع: يتيح تعدد الأمناء استيعاب حجم أكبر للأعمال ودعم منتجات جديدة مستقبلاً (سندات، أصول حقيقية أخرى، إلخ).

أما الأمناء الثلاثة فهم:

- Alpaca Securities LLC (ويلمنغتون، كارولاينا الشمالية، الولايات المتحدة): وسيط-تاجر مسجل لدى SEC وعضو FINRA. اتفاقية التحكم بحساب الأوراق المالية بتاريخ 20/23 يونيو 2025 بموجب القانون الأمريكي في نيويورك.

- Maerki Baumann & Co. AG (زيورخ، سويسرا): بنك سويسري يخضع لإشراف FINMA ويعمل كأمين حفظ في سويسرا. اتفاقية الحفظ بتاريخ 23/24 نوفمبر 2022 بموجب القانون السويسري.

- InCore Bank AG (زيورخ، سويسرا): يتولى عمليات التداول عن Maerki Baumann & Co. AG.

- Alpaca Crypto LLC (سان ماتيو، كاليفورنيا، الولايات المتحدة): جهة مرخصة من FinCEN لخدمات العملات الرقمية وتضيف دور أمين حفظ للأصول المشفرة. اتفاقية الخدمة بتاريخ 28 مارس 2025 بموجب قانون كاليفورنيا.

لكن، إذا لم يكن النشاط متاحاً في الولايات المتحدة، فما مبرر استخدام أمناء حفظ أمريكيين؟

يرجع ذلك إلى ابتكار الفريق في بناء هيكل ضمان بديل. فالمُصدر ابتكر نموذجاً جديداً لإدارة الضمان والتأمينات، مما ساعد على جعل xStocks قابلة للتوسع بشكل أفضل وخفض المخاطر المرتبطة بالتسوية.

وبما أن غالبية الأصول الأساسية (مثل الأسهم الأمريكية) مدرجة في الأسواق الأمريكية، يتيح استخدام أمناء حفظ ووسطاء أمريكيين إمكانية الشراء والحيازة والبيع بشكل مباشر وسريع، ما يقلل من تعقيدات وتأخير التسويات العابرة للحدود. يشبه ذلك التخزين اللوجستي عند المصدر لتحقيق الكفاءة، بغض النظر عن موقع العميل النهائي.

خلاصة مهمة: الحفظ أمر أساسي. وبحسب أماكن الأصول الأصلية، يجب استقطاب أمناء حفظ متعددين حسب الحاجة.

ثالثاً: من المستثمر المحترف إلى المستثمر الفردي

بحسب قانون جيرسي، يمكن إصدار المنتجات فقط لفئتين:

- المستثمرون المحترفون: وهم من يباشرون أعمال الاستحواذ، الإدارة، أو التصرف في الاستثمارات بشكل يومي، كأصلاء أو كوكلاء.

- الأفراد الذين تلقوا واعترفوا بتحذير "SPB Order Investment Warning"، الذي ينص على أن المنتج مخصص لأصحاب الثروات الكبيرة والمطلعين مالياً القادرين على استيعاب المخاطر، وأن المنتج وكل ما يتعلق به لا يخضع للرقابة الكاملة بموجب قانون الخدمات المالية في جيرسي لعام 1998. ويجب على المستثمر تأكيد انطباق إحدى هاتين الفئتين قبل الاكتتاب.

أي أن المشاركة محصورة على المحترفين والمستثمرين القادرين مالياً على تحمل المخاطر. وإصدار المنتجات إلى فئات أخرى يعني مخالفة للترخيص التنظيمي، ما قد يؤدي لفقدان الامتيازات الضريبية أو حتى منع النشاط بالكامل.

فكيف يُتاح للمستثمرين الأفراد الوصول إلى xStocks؟

الجواب يكمن في الاستفادة من هيكلية السوق وشفافية البلوكشين، إلى جانب شراكات Backed Finance مع البورصات والمنصات اللامركزية (DeFi).

أما بالنسبة للبورصات، فالأمر بسيط: طالما لم يشارك المستثمرون الأفراد في الاكتتاب الأولي، يبقى الامتثال قائماً. فالبورصات التي تتعامل مع المُصدر تخضع لإشراف حكومي وتلتزم بعمليات تحقق صارمة من العملاء. ويتم إصدار xStocks بداية للفئتين المعتمدتين فقط؛ وبعد طرح الأصول على السلسلة، تصبح قابلة للتداول الحر من قبل المستثمرين الأفراد، خارج رقابة جيرسي التنظيمية.

كما يمكن للأفراد الوصول إلى xStocks عبر منصات DeFi، أو إعادة تغليف الصناديق من قبل محترفين وطرح منتجات ثانوية للأفراد بعد الإصدار.

رسالة مهمة للمستثمرين الأفراد: تجاوز شروط الاكتتاب الأولي ينقل المخاطر للمشتري الفردي. كُن واعياً بمحدودية المعلومات المتاحة لك—اقرأ بعناية ملخص الإفصاح عن المخاطر قبل الاستثمار وفهِم طبيعة المنتج بعناية.

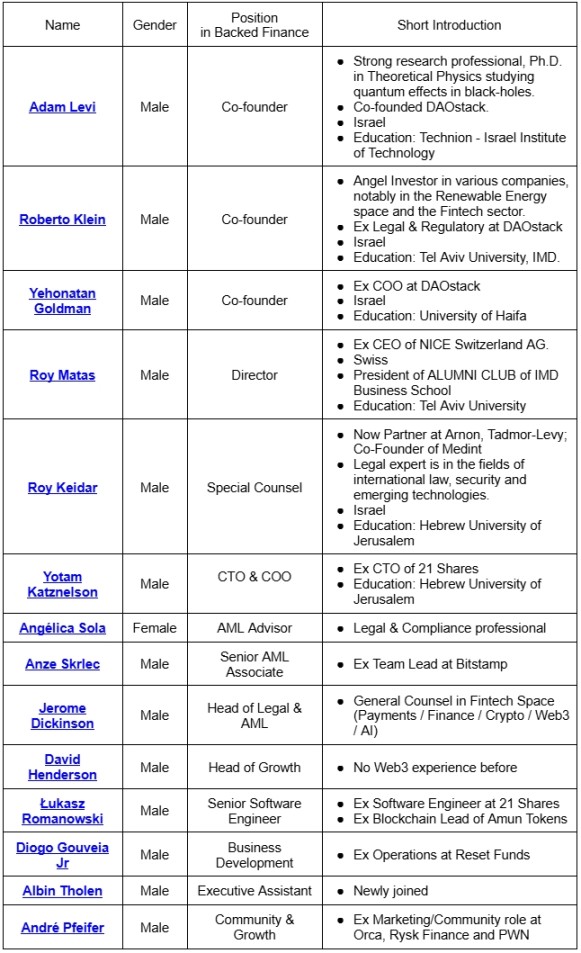

رابعاً: الفريق

استناداً للجدول السابق:

- الفريق الأساسي من إسرائيل ومن المرجح أنه ينتمي إلى خلفية يهودية.

- المؤسسون لديهم خبرة عميقة ومسارات متشابهة وقيم مشتركة، حيث عمل كثير منهم أو درسوا في نفس المؤسسات.

- يولون أهمية جوهرية للامتثال التنظيمي. بالإضافة إلى المتخصصين القانونيين، هناك ثلاثة خبراء متخصصين في مكافحة غسل الأموال.

الخلاصة:

على مدى أربع سنوات وأكثر منذ 2021، أظهرت تجربة تحويل فكرة إلى إطلاق منتج مالي مبتكر أنها أكثر تعقيداً وصعوبة مما يتخيله كثيرون. القصص الثلاث أعلاه ليست سوى لمحة، لكنها توضح أن النجاح يتطلب تضافر التوقيت الصحيح (موجة التوكننة)، والولاية القضائية المناسبة، والكفاءات والشراكات الفاعلة.

إخلاء مسؤولية:

- تمت إعادة نشر هذه المقالة من [TechFlow] وجميع الحقوق محفوظة للكاتب الأصلي [Finance Web3]. لأي استفسارات تخص إعادة النشر، يرجى التواصل مع فريق Gate Learn، حيث سنعالج طلبكم بسرعة وفق الإجراءات المقررة.

- إخلاء مسؤولية: جميع الآراء والتوصيات الواردة هنا تعكس وجهة نظر الكاتب فقط ولا تشكل نصيحة استثمارية بأي شكل.

- النسخ المترجمة لهذا المقال أعدها فريق Gate Learn. في ظل غياب إشارة صريحة إلى Gate.com، يُمنع إعادة نشر أو توزيع أو استنساخ المحتوى المترجم.

مقالات ذات صلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟