Aperçu de la décision de la Fed : quel sera l’impact des taux d’intérêt américains sur le secteur des stablecoins ?

Le marché des stablecoins connaît une croissance soutenue, tant en volume qu’en importance, portée par la vigueur continue du secteur crypto et l’essor des usages grand public. À la mi-2025, la capitalisation totale du marché a franchi le cap des 250 milliards de dollars, soit plus de 22 % d’augmentation depuis le début de l’année. Selon Morgan Stanley, ces jetons indexés sur le dollar enregistrent des volumes moyens quotidiens dépassant les 100 milliards de dollars et ont généré 27,6 trillions de dollars de transactions on-chain en 2024. Les données de Nasdaq révèlent que ces volumes surpassent désormais ceux cumulés de Visa et Mastercard. Toutefois, des risques majeurs persistent, notamment la forte dépendance entre le modèle économique des émetteurs de stablecoins, la stabilité de leurs jetons et l’évolution des taux d’intérêt américains. À l’approche de la prochaine réunion du Federal Open Market Committee (FOMC), cette étude propose une analyse internationale de l’impact du cycle des taux de la Fed et d’autres risques significatifs sur l’avenir des stablecoins USD adossés à des monnaies fiduciaires, à l’image de l’USDT et de l’USDC.

Stablecoins 101 : Naviguer entre croissance, engouement et régulation

Définition d’un stablecoin :

Un stablecoin est un actif numérique conçu pour maintenir une valeur constante, généralement arrimée à 1:1 au dollar américain. Cette stabilité s’appuie soit sur une couverture intégrale par des réserves (liquidités et titres à court terme), soit sur des mécanismes algorithmiques de contrôle de l’offre. Les principales références du secteur, comme Tether (USDT) et Circle (USDC), garantissent chaque jeton en circulation par des réserves en numéraire et titres à court terme – c’est le socle de leur stabilité de prix. Selon les données de l’Atlantic Council, près de 99 % des stablecoins en circulation sont libellés en dollars américains.

Importance et état du secteur :

En 2025, les stablecoins sont adoptés à grande échelle par la finance et le commerce traditionnels. Visa a déployé une plateforme pour stablecoins émis par les banques, Stripe accepte désormais les paiements en stablecoins, et Amazon comme Walmart étudient leurs propres projets dans ce domaine. Dans le même temps, les dispositifs réglementaires se précisent rapidement à l’international. En juin 2025, le Sénat américain a adopté la législation historique « Stablecoin Payment Clarity Act » (GENIUS Act), premier cadre fédéral régulant les stablecoins. Les principaux points à retenir : les émetteurs sont tenus de garantir une couverture 1:1 par des actifs liquides de très haute qualité (numéraire ou bons du Trésor d’échéance inférieure à trois mois), et de définir clairement les droits et protections des détenteurs de jetons. En Europe, le règlement MiCA (« Marchés des crypto-actifs ») instaure des règles plus exigeantes encore, autorisant les autorités à limiter la circulation des stablecoins hors euro si la stabilité de la zone euro est menacée. En juin 2025, l’encours global de stablecoins dépasse 255 milliards de dollars. Citi prévoit que le marché frôlera les 1 600 milliards de dollars en 2030, soit une croissance multipliée par près de sept. L’adoption des stablecoins sur les marchés grand public est patente, mais la rapidité de ce développement s’accompagne de nouveaux risques et points de friction.

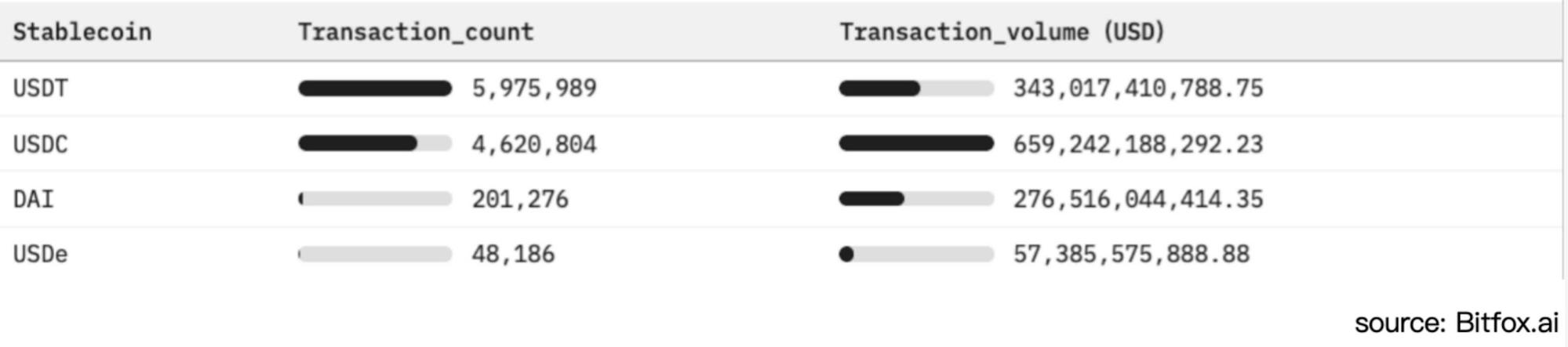

Figure 1 : Adoption des stablecoins sur Ethereum et dynamique de marché (30 derniers jours)

Stablecoins fiduciaires : forte sensibilité aux taux d’intérêt

Contrairement à un dépôt bancaire classique qui génère des intérêts, le détenteur de stablecoin ne perçoit en général aucun rendement. En application du Stablecoin Payment Clarity Act (GENIUS Act), les comptes utilisateurs de stablecoins USD adossés à une réserve fiduciaire se voient appliquer un taux d’intérêt explicite de 0 %. Ainsi, l’intégralité des revenus tirés de l’investissement des réserves bénéficie à l’émetteur. Dans l’environnement actuel de taux élevés, cela a permis à Tether (USDT) et Circle (USDC) d’atteindre des niveaux de rentabilité remarquables. Ce schéma expose toutefois les émetteurs à un risque accru si les taux venaient à baisser.

Gestion des réserves :

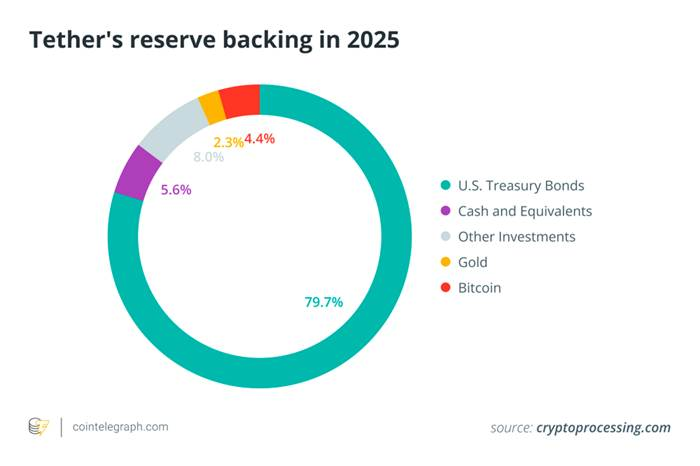

Pour garantir la liquidité et préserver la parité, les grands émetteurs privilégient les bons du Trésor US à court terme et les instruments équivalents. Au début de 2025, Tether détenait entre 113 et 120 milliards de dollars de dette publique américaine, soit près de 80 % de sa réserve totale, ce qui en fait l’un des vingt plus grands détenteurs mondiaux de Treasuries. Le graphique ci-dessous détaille la composition des réserves de Tether et met l’accent sur la part majoritaire des Treasuries et liquidités ; les autres actifs (titres, or, Bitcoin) demeurent très minoritaires.

Figure 2. Composition des réserves de Tether en 2025 (principalement des bons du Trésor US), illustrant la dépendance structurelle des stablecoins fiduciaires aux titres d’État générant des intérêts.

Des réserves de haute qualité permettent d’assurer la stabilité de la parité et la confiance des utilisateurs, tout en générant d’importants revenus d’intérêts, fondement du modèle économique des stablecoins. Les relèvements rapides des taux par la Fed entre 2022 et 2023 ont propulsé les rendements des Treasuries et des dépôts à des niveaux inédits, ce qui a fortement accru la rentabilité des réserves. Exemple : en 2024, près de 99 % des revenus de Circle (1,67 milliard sur 1,68 milliard de dollars) proviennent de l’intérêt généré par ses réserves. Selon Techxplore, Tether a affiché 13 milliards de dollars de bénéfices en 2024 — un résultat comparable, voire supérieur, à celui de grandes banques américaines comme Goldman Sachs. Pour une entreprise d’une centaine de salariés, cela illustre l’importance des taux élevés dans la rentabilité des émetteurs de stablecoins. Concrètement, les émetteurs mettent en place une stratégie de portage très rémunératrice : ils utilisent les fonds des clients pour acheter des Treasuries rapportant plus de 5 %, tout en conservant l’ensemble de la marge puisque les utilisateurs ne perçoivent rien. Les stablecoins sont donc particulièrement vulnérables aux fluctuations des taux d’intérêt.

Exposition au risque de taux

Les revenus des émetteurs de stablecoins dépendent fortement de l’orientation de la politique monétaire de la Fed. Ainsi, une baisse de 50 points de base (0,50 %) pourrait réduire le revenu annuel de Tether de près de 600 millions de dollars. Les analystes du Nasdaq préviennent : « La dépendance aux revenus d’intérêts expose des émetteurs comme Circle à un risque accru en période de baisse des taux. »

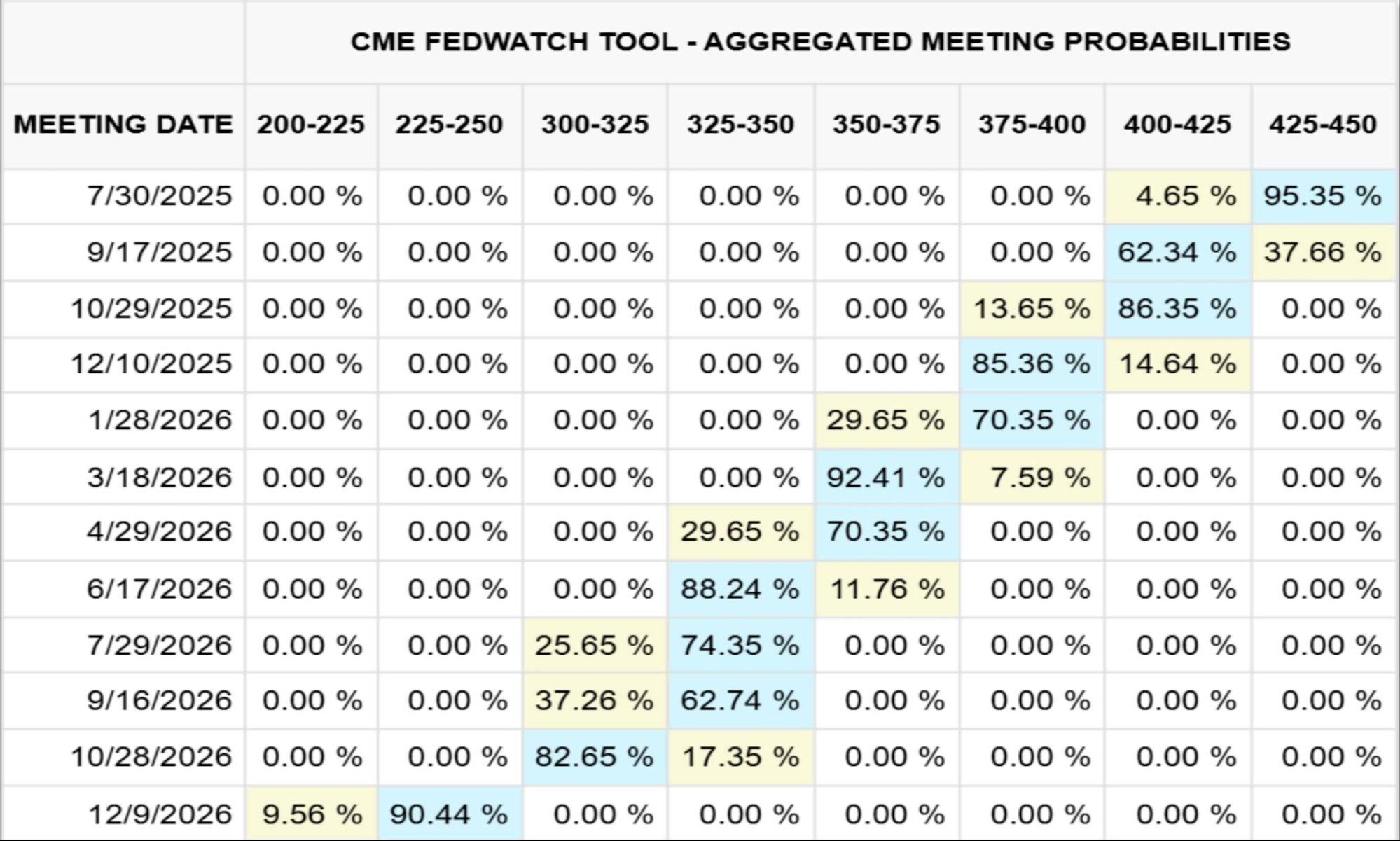

La figure 3 ci-après présente les anticipations du CME relatives aux taux des fonds fédéraux au 23 juillet 2025 et jusqu’à fin 2026 ; la figure 4 quantifie, en millions, l’impact des variations de taux sur les revenus de réserve de Circle.

Figure 3. Projection des taux des fonds fédéraux, décembre 2026 (CME, 2025/07/23)

Figure 4. Impact des variations de taux d’intérêt sur les revenus de réserve de Circle

En 2024, Circle a perçu 1,67 milliard de dollars d’intérêts sur réserves, soit 99 % de ses 1,68 milliard de revenus totaux. Selon le modèle CME (au 23 juillet 2025), si le taux des fonds fédéraux tombe à 2,25 %–2,50 % d’ici décembre 2026 (probabilité proche de 90 %), Circle pourrait perdre près de 882 millions de dollars — c’est plus de la moitié de ses revenus d’intérêts 2024. Pour compenser, l’entreprise devrait doubler le volume d’USDC en circulation d’ici la fin 2026.

Risques multidimensionnels : au-delà des taux, des défis majeurs pour les stablecoins

Si la question des taux d’intérêt reste centrale, l’écosystème stablecoin doit aussi faire face à bien d’autres risques et contraintes. Un examen objectif suppose une cartographie rigoureuse de ces enjeux :

Risque réglementaire et juridique

Les stablecoins évoluent dans des cadres hétérogènes, comme le GENIUS Act aux États-Unis ou la réglementation MiCA dans l’Union européenne. Ces textes légitiment certains émetteurs mais impliquent aussi des coûts de conformité élevés et peuvent, à tout moment, déboucher sur des barrières d’accès au marché. Les mesures de supervision — déclenchées par un manque de transparence sur les réserves, des infractions aux sanctions (comme les transactions de plusieurs milliards de Tether dans des zones concernées), ou des préjudices pour les clients — peuvent aboutir à des gels de retraits ou à une éviction des marchés stratégiques.

Risque de concentration bancaire et de liquidité

Les stablecoins fiduciaires reposent sur un nombre limité de partenaires bancaires pour la conservation des réserves et la gestion des flux fiat. La faillite d’une banque (ex. Silicon Valley Bank, qui a gelé 3,3 milliards de dollars d’USDC), ou de vastes vagues de retraits, peuvent provoquer une érosion rapide des dépôts, entraîner une perte de la parité, et, sous la pression, peser sur la liquidité de l’ensemble du système bancaire.

Risque de maintien de la parité et désarrimage

Même adossés à 100 %, les stablecoins peuvent perdre leur parité si la confiance du marché s’effrite, comme lors de la chute de l’USDC à 0,88 dollar en mars 2023 sur fond d’inquiétude sur l’accès aux réserves. Les stablecoins algorithmiques comportent un risque supérieur, comme l’illustre la débâcle du TerraUSD (UST) en 2022.

Risque de transparence et de contrepartie

Les utilisateurs s’appuient sur des attestations régulières (généralement trimestrielles) pour juger la qualité et la liquidité des actifs, mais l’absence d’audit public complet fragilise la confiance. Qu’il s’agisse de dépôts bancaires, de parts de fonds monétaires ou de pensions livrées, le risque de contrepartie ou de crédit peut introduire une incertitude sur la garantie de remboursement en cas de tensions.

Risques opérationnels et sécurité technique

Les stablecoins centralisés peuvent être gelés ou saisis par l’émetteur pour répondre à des menaces, ce qui crée néanmoins un point unique de vulnérabilité. Les alternatives DeFi demeurent exposées aux bugs de contrats intelligents, aux piratages de bridges inter-chaînes ou aux compromissions de dépositaires. Par ailleurs, les erreurs d’utilisateurs, les arnaques de type phishing et l’irréversibilité des transactions blockchain représentent des risques sécuritaires quotidiens.

Risque pour la stabilité macrofinancière

Alors que des centaines de milliards de dollars de réserves sont placés sur des Treasuries à court terme, des vagues de rachats massifs pourraient influencer la demande de ces titres et accroître la volatilité des taux. Dans des scénarios extrêmes, cela pourrait entraîner des ventes forcées sur le marché du Trésor. Une utilisation généralisée des stablecoins risquerait également de perturber la transmission de la politique monétaire de la Fed et d’accélérer le développement d’une monnaie digitale de banque centrale (CBDC) ou d’un nouveau cadre réglementaire.

Conclusion

À l’approche de la prochaine réunion du FOMC, si les marchés tablent sur un maintien des taux, les analystes surveilleront attentivement les détails des minutes et des orientations à venir. La croissance fulgurante des stablecoins USD fiduciaires tels qu’USDT et USDC masque une vulnérabilité intrinsèque à l’évolution des taux d’intérêt américains. Une baisse même modérée des taux (25–50 points de base) pourrait amputer les profits annuels de plusieurs centaines de millions, obligeant les émetteurs à revoir leurs stratégies de croissance ou à partager davantage de rendement avec les détenteurs pour maintenir leur adoption.

Au-delà du risque de taux, les stablecoins doivent composer avec un cadre réglementaire en perpétuelle évolution, un risque de concentration bancaire et de liquidité, des défis autour de la stabilité de la parité, et des risques opérationnels allant des failles de sécurité des contrats intelligents aux limites de la transparence des réserves. Surtout, à mesure qu’ils deviennent des acteurs majeurs sur les Treasuries à court terme, leurs flux de rachat risquent de perturber la formation des prix sur les marchés obligataires mondiaux et d’affaiblir les mécanismes de transmission monétaire.

Avertissement :

- Cet article est republié à partir de [TechFlow] et demeure la propriété intellectuelle des auteurs d’origine [0xYYcn Yiran, Bitfox Research]. Pour toute demande de clarification, veuillez contacter l’équipe Gate Learn, qui répondra dans les meilleurs délais conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées n’engagent que leurs auteurs et ne constituent en aucun cas un conseil en investissement.

- Les autres versions linguistiques sont réalisées par l’équipe Gate Learn. Toute reproduction, diffusion ou plagiat des articles traduits est strictement interdit sans mention explicite de Gate.com.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar