L’initiative majeure de Trump : 9 000 milliards de dollars de fonds de retraite s’apprêtent à faire leur entrée sur le marché des cryptomonnaies

Tard dans la soirée d’hier, le Financial Times a révélé une information majeure : le président Trump s’apprête à signer un décret ouvrant la possibilité pour les fonds 401(k) ainsi que d’autres plans de retraite d’investir dans des cryptomonnaies, de l’or, des fonds de capital-investissement et d’autres « actifs alternatifs ».

D’après trois sources proches du dossier, ce décret devrait mandater les régulateurs fédéraux pour qu’ils réexaminent, et éventuellement allègent, les restrictions actuelles sur les investissements des plans de retraite. Cette initiative préparerait l’entrée des actifs numériques sur le marché des retraites américain, qui pèse 8 700 milliards de dollars.

Cette avancée a été précédée par de premiers signaux législatifs. Le 28 mai, le département américain du Travail a annulé les directives de l’administration Biden appelant à « une extrême prudence » sur les crypto-actifs, qu’il a qualifiées de « dépassement réglementaire ». En 2022 déjà, le député républicain Peter Meijer avait présenté le Retirement Savings Modernization Act pour intégrer les actifs numériques dans le régime Employee Retirement Income Security Act (ERISA) de 1974. Si ce texte n’a pas été adopté, il a néanmoins préparé le terrain pour la réorientation actuelle.

Les ambitions de Trump pour les actifs numériques

La finalité centrale de ce décret présidentiel est de rompre avec la focalisation historique sur les actions et obligations dans les plans 401(k), afin d’offrir davantage de souplesse dans l’allocation des actifs.

Le décret demandera aux régulateurs fédéraux à Washington d’examiner en détail et de lever les obstacles qui empêchent l’inclusion d’actifs alternatifs — en particulier les actifs numériques, les métaux précieux, ainsi que les fonds spécialisés dans les rachats de private equity, le crédit privé et l’investissement dans les infrastructures — dans la gestion professionnelle des plans 401(k).

La Maison Blanche a indiqué au Financial Times : « Le président Trump est résolu à restaurer la prospérité des Américains et à garantir leur avenir économique. Toutefois, aucune initiative ne pourra être considérée comme officielle tant qu’elle n’aura pas été formellement annoncée par le Président lui-même. » L’administration Trump montre néanmoins clairement son intention de porter les cryptomonnaies vers la sphère grand public.

Cette mesure s’inscrit dans une stratégie plus large favorable aux cryptomonnaies. Entre ses engagements de campagne à alléger ce qu’il qualifie de « réglementation excessive » sur les monnaies numériques, les plus de 2 milliards de dollars investis par son groupe familial — Trump Media & Technology Group — dans le Bitcoin et d’autres actifs numériques, et même le lancement de son propre stablecoin et de tokens, Trump s’est imposé comme un acteur clé du secteur. Selon les déclarations, sa fortune personnelle en cryptoactifs dépasse 51 millions de dollars.

L’administration Trump a déjà posé un jalon : en mai, le département du Travail a annulé la politique de l’ère Biden qui dissuadait les gestionnaires de plans 401(k) de proposer des options d’investissement en cryptomonnaies, posant ainsi les bases de ce décret présidentiel.

L’ouverture du marché américain des retraites : quels enjeux ?

Pour mesurer l’impact potentiel de cette mesure, il faut saisir la dimension et la structuration du marché américain des retraites. Ce système, parmi les plus vastes au monde, représente près de 9 000 milliards de dollars d’actifs.

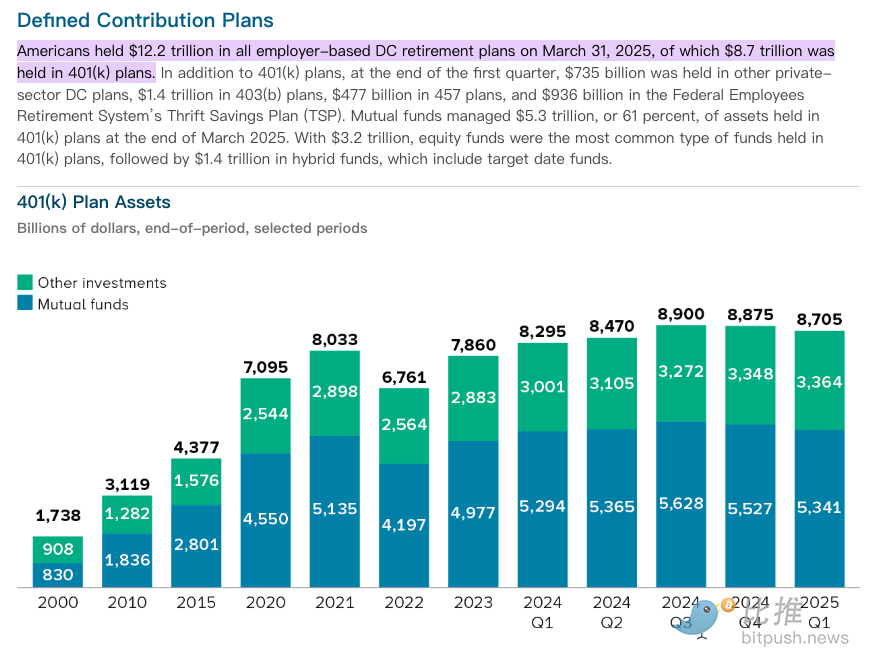

D’après les données publiques, au 31 mars 2025, les plans de retraite à cotisations définies (DC) sponsorisés par les employeurs rassemblaient 12 200 milliards de dollars d’actifs, dont 8 700 milliards détenus par les fonds 401(k).

Ce réservoir colossal de capitaux provient de dizaines de millions de salariés américains. Le 401(k), en tant que plan de retraite d’entreprise alimenté par des retenues sur salaire, des incitations fiscales et des contributions de l’employeur, constitue le principal levier d’épargne à long terme pour la majorité des familles actives.

Historiquement, ces immenses réserves d’épargne étaient investies surtout en valeurs cotées. À la fin mars 2025, 5 300 milliards de dollars, soit 61 % des encours 401(k), étaient confiés à des fonds communs de placement. Les fonds d’actions, avec 3 200 milliards de dollars, dominent, suivis des fonds hybrides (dont les fonds à échéance cible) qui totalisent 1 400 milliards de dollars. Cette préférence structurelle pour les actions et obligations laisse un large espace pour le développement voulu par Trump vers les actifs alternatifs.

Les IRA (comptes de retraite individuelle) confèrent par ailleurs aux particuliers une marge de manœuvre supplémentaire dans la gestion de leur épargne. Cette richesse accumulée au fil des ans par les citoyens américains nourrit la croissance économique et la stabilité du marché national.

De même, les États-Unis comme la Chine cherchent à mettre en place des systèmes de retraite multi-piliers : l’« annuité professionnelle/entreprise » chinoise rappelle le 401(k) américain, tandis que la « retraite individuelle » chinoise partage plusieurs attributs avec l’IRA américaine. Cette ouverture du marché des retraites aux nouveaux actifs offre donc des enseignements précieux pour la gestion patrimoniale dans d’autres grands pays.

Private Equity : la bataille des géants pour des milliards

Au-delà de la crypto, ce décret présidentiel représente une opportunité de plusieurs milliers de milliards de dollars pour les géants mondiaux du capital-investissement, tels que Blackstone, Apollo et BlackRock. Ces sociétés misent sur une croissance majeure liée à la gestion de l’épargne-retraite des Américains. Le décret demanderait au département du Travail d’envisager des dispositions de safe harbor pour les administrateurs de plans, afin de limiter leur risque juridique lors de l’offre de placements privés, souvent plus coûteux, moins liquides et moins transparents que les actions cotées.

Les acteurs du private equity ambitionnent d’attirer des centaines de milliards de nouveaux capitaux en pénétrant le marché des retraites 401(k).

Pour saisir cette chance, ils nouent des partenariats stratégiques : Blackstone s’est allié à Vanguard ; Apollo, Partners Group et d’autres proposent leurs services à de grands sponsors de plans comme Empower. BlackRock collabore désormais avec Great Gray Trust, un administrateur tiers.

Bien que les règles fédérales ne soient pas encore fixées, certains États passent déjà à la pratique locale. Bitpush avait rapporté que des élus de Caroline du Nord proposaient d’autoriser l’affectation de 5 % des fonds de retraite à la crypto. Les systèmes de pension du Michigan et du Wisconsin investissent déjà dans des ETF Bitcoin et Ethereum au comptant, donnant l’exemple au niveau fédéral.

Des vents contraires persistants

Du côté législatif, la Chambre des représentants américaine a adopté jeudi trois textes majeurs portant sur les cryptomonnaies : la CLARITY Act, la GENIUS Act et l’Anti-CBDC Surveillance State Act. Les deux premiers doivent passer devant le Sénat, tandis que la GENIUS Act pourrait être promulguée par le président Trump dès vendredi. Cette avancée marque une étape importante vers un encadrement légal plus clair du secteur crypto.

Cependant, les défis demeurent. Selon le cofondateur de Palisade, Manten Dave, l’absence de cadre réglementaire clair et stable aux États-Unis pourrait pousser les entreprises à déplacer capitaux et innovations vers des juridictions plus prévisibles. Par ailleurs, l’exposition des épargnants aux actifs privés illiquides implique des risques — frais élevés, effet de levier, transparence réduite — que régulateurs comme investisseurs devront surveiller avec la plus grande attention.

À l’heure où le décret Trump cible les 9 000 milliards du marché des retraites, cette expérimentation réglementaire pourrait bouleverser la notion d’épargne-retraite. Elle offrirait aux Américains l’accès aux opportunités de l’ère numérique, tout en exposant potentiellement les retraites à des risques nouveaux. L’issue dépendra de la capacité des régulateurs à conjuguer innovation et protection des investisseurs.

Avertissement :

- Cet article est une republication de BitpushNews (lien), dont les droits d’auteur appartiennent à l’éditeur d’origine. Pour toute question relative à la republication, veuillez contacter l’équipe Gate Learn pour assistance.

- Avertissement : les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions dans d’autres langues sont assurées par l’équipe Gate Learn et ne peuvent être copiées, diffusées ou reproduites sans mention appropriée de Gate.

Partager

Contenu

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)