CICC: Guncangan Likuiditas AS, Mulai Ulang QE, dan Dana Kekayaan Negara

Apa itu Perdagangan Basis?

Perdagangan dasar meliputi pasar spot, futures, dan repurchase U.S. Treasury, menggunakan perbedaan harga antara pasar spot dan futures untuk arbitrase. Karena biasanya futures Treasury membawa premi atas pasar spot, dan premi tersebut berkurang saat jatuh tempo kontrak futures, investor dapat melakukan long pada Treasury spot (yang dihargai lebih rendah) dan short Treasury futures (yang dihargai lebih tinggi), menunggu pengiriman futures. Dana untuk posisi spot long dapat didanai ulang di pasar repo (menguangkan sekuritas Treasury di pasar repo), terus-menerus memperpanjang repo hingga pengiriman futures. Tanpa mempertimbangkan biaya transaksi, biaya perdagangan dasar untuk investor terutama adalah biaya pinjaman di pasar repo (misalnya, tingkat SOFR), sementara pengembalian adalah bagian premi dari futures relatif terhadap spot (dasar). Jika dasar melebihi biaya pembelian Treasury spot dan pembiayaan ulang di pasar repo, perdagangan menjadi menguntungkan. Karena dasar itu sendiri tidak besar, dan perdagangan futures melibatkan leverage, perdagangan spot Treasury juga memerlukan leverage, yang dipengaruhi oleh potongan pada agunan repo. Investor perlu menyediakan dana likuiditas terutama untuk pembayaran margin dan bunga repo.

Grafik 1: Premium Futures Surat Utang Amerika Serikat Atas Spot.

Sumber: OFR, Departemen Riset CICC. Data berdasarkan rata-rata semua kontrak lima tahun dari 2016-2020.

Grafik 2: Hutang Jangka Pendek Hedge Fund dan Penyimpanan Titel Utang Amerika Serikat Berjalan Bersama

Sumber: Haver, Departemen Riset CICC.

Grafik 3: Ilustrasi Perdagangan Dasar Hedge Fund

Sumber: OFR, Departemen Riset CICC.

Risiko utama dari perdagangan dasar berasal dari pergantian repo, persyaratan margin futures, dan leverage tinggi:

Pertama, risiko rollover repo. Perdagangan basis biasanya bertujuan untuk meminimalkan biaya pinjaman dengan memilih repo semalam untuk pembiayaan. Ini memerlukan rollover repo yang kontinu, yang tidak dapat mengunci tingkat bunga. Jika likuiditas pasar repo tidak mencukupi dan biaya rollover melonjak, biaya perdagangan basis akan meningkat, berpotensi menyebabkan kerugian.

Risiko margin kedua. Perdagangan dasar memerlukan mempertahankan tingkat margin futures tertentu. Biasanya, futures dan spot Surat Utang AS bergerak searah, sehingga posisi long pada spot secara efektif melindungi posisi futures short. Namun, jika volatilitas pasar Surat Utang meningkat dan harga berbeda (yaitu, futures dan harga spot bergerak secara berbeda), kerugian futures dapat melebihi keuntungan pasar spot, memaksa investor ke panggilan margin atau bahkan likuidasi paksa, yang mungkin melibatkan penjualan spot.

Ketiga, risiko leverage. Karena perdagangan basis sering melibatkan leverage tinggi, dua risiko yang disebutkan sebelumnya dapat diperkuat oleh leverage.

Seberapa Besar Risiko Membongkar Perdagangan Basis?

Pembongkaran perdagangan dasar dana lindung mungkin telah menjadi katalisator utama dalam krisis pasar obligasi AS Maret 2020. Seperti yang ditunjukkan dalam Grafik 4, selama krisis ini, pasar obligasi AS menghadapi kelebihan pasokan. Di sisi pasokan, pada Agustus 2019, Kongres AS menangguhkan batas utang selama dua tahun, dan stok utang Departemen Keuangan AS meningkat dari $22 triliun pada K2 2019 menjadi $23,2 triliun pada K1 2020. Di sisi permintaan, Federal Reserve berhenti menyusutkan neracanya pada Agustus 2019 namun belum secara signifikan memperluasnya. Di bawah kejutan pandemi, volatilitas pasar obligasi Treasury meningkat, perdagangan dasar dana lindung mengalami kerugian, dan penjualan spot obligasi AS dipicu. Faktor-faktor ini dengan cepat menguras likuiditas, melampaui kemampuan pembuat pasar untuk berfungsi, yang menyebabkan risiko di berbagai pasar, termasuk Surat Utang, obligasi korporat, dan valuta asing, hingga Federal Reserve menerapkan berbagai langkah untuk menstabilkan pasar dengan menyediakan likuiditas tak terbatas kepada dealer utama. Intervensi ini sangat penting dalam menenangkan krisis (Grafik 5).

Grafik 4: Pembalikan Perdagangan Basis Dana Lindung adalah Faktor Kunci dalam Krisis Surat Utang AS Maret 2020.

Sumber: BIS, Departemen Riset CICC

Grafik 5: Setelah Krisis Maret 2020, Federal Reserve Memperkenalkan Beberapa Kebijakan Pendanaan untuk Menstabilkan Pasar

Sumber: Institusi Brookings, Departemen Riset CICC

Berapa Besar Volume Perdagangan Basis Saat Ini?

Per Q3 2024, posisi long dana lindung atas spot Surat Utang AS mencapai total $2.06 triliun. Pada Q2 2024, pinjaman bersih di pasar repo sekitar $1 triliun (lihat Grafik 2), dan per 18 Maret tahun ini, posisi short pada futures Surat Utang AS mencapai $1.1 triliun (lihat Grafik 6). Dengan menggabungkan angka-angka ini, kami memperkirakan ukuran total perdagangan basis antara $1 triliun dan $1.5 triliun.

Grafik 6: Pada 18 Maret, Tahun Ini, Posisi Pendek Hedge Fund dalam U.S. Treasury Futures Sekitar $1.1 Triliun

Sumber: OFR, Departemen Riset CICC

Beberapa Karakteristik Pasar Saat Ini Meningkatkan Kemungkinan Bahwa Pembatalan Perdagangan Basis Dapat Memicu Risiko dalam Obligasi Pemerintah AS

Pertama, volatilitas pasar telah meningkat dengan cepat, dengan indeks VIX untuk saham dan indeks MOVE untuk obligasi mencapai level tertinggi baru-baru ini (lihat Chart 7, Chart 8). Hal ini dapat menyebabkan peningkatan persyaratan margin futures, yang berpotensi memicu pembongkaran perdagangan dasar hedge fund.

Grafik 7: Lonjakan Indeks MOVE Mendekati 140

Sumber: OFR, Departemen Riset CICC

Grafik 8: Indeks VIX Mencapai Puncak Tertinggi dalam Sejarah Pasca Pandemi

Sumber: Haver, Departemen Riset CICC

Kedua, Surat Utang AS masih berada dalam situasi kelebihan pasokan. Seperti yang kami tunjukkan di dalam Laporan Triwulanan Departemen Keuangan AS: Titik Inflasi Likuiditas Kedua, meskipun batas plafon utang membatasi emisi bersih, permintaan tetap lemah, terutama permintaan dari luar negeri, yang mulai menurun sejak akhir tahun lalu (lihat Grafik 9). Pada saat yang sama, pasokan potensial Surat Utang AS meningkat. Pada 5 April, Senat AS meloloskan versi baru rencana plafon utang, yang menambahkan $5.8 triliun pada defisit dasar selama dekade mendatang, lebih agresif daripada versi House dari akhir Februari (lihat Grafik 10). Kami memperkirakan bahwa versi final dari rancangan undang-undang penyesuaian anggaran bisa disahkan pada Mei atau Juni, pada saat itu pasokan Surat Utang AS bisa meningkat secara signifikan, menyebabkan tekanan likuiditas yang considerable, dan guncangan likuiditas nyata mungkin masih di depan (lihat Grafik 11).

Grafik 9: Permintaan Luar Negeri untuk Surat Utang Telah Melemah Sejak Akhir Tahun Lalu

Sumber: Haver, Departemen Riset CICC

Grafik 10: Versi Baru Senat Lebih Meningkatkan Rasio Departemen Keuangan AS/PDB

Sumber: CRFB, CBO, Departemen Riset CICC

Grafik 11: Setelah Isu Batas Utang Diselesaikan, TGA Akan Kembali Meningkat untuk Menyerap Likuiditas

Sumber: FRED, Departemen Riset CICC

Ketiga, meningkatnya konflik perdagangan dan risiko geopolitik yang dihasilkan dapat menyebabkan arus keluar modal luar negeri yang berkelanjutan dari AS, yang mengarah ke "triple kill" dalam saham, obligasi, dan nilai tukar. Selama dua tahun terakhir, terlepas dari defisit fiskal dan perdagangan AS, dolar AS terus meningkat, terutama didukung oleh "narasi AI" di ekuitas AS, yang telah menarik investasi luar negeri yang berkelanjutan (lihat Grafik 12). Namun, sejak awal tahun ini, insiden DeepSeek telah memecahkan "narasi AI" (lihat "Laporan Wawasan Pasar Makro Februari: DeepSeek Memicu Penilaian Ulang Aset AS-China“), diikuti oleh konflik perdagangan yang menyebabkan penurunan minat risiko pasar keuangan AS. Dana yang masuk ke ekuitas AS dapat beralih ke pasar obligasi atau mengalir keluar di tengah ketakutan risiko. Jika pasar obligasi Amerika Serikat yang relatif aman juga menghadapi risiko, aliran modal dari luar negeri akan mempercepat, menyebabkan penurunan dolar AS dan “pembunuhan ganda” dalam saham, obligasi, dan nilai tukar (lihat “'Great Reset' Trump: Penyelesaian Utang, Transisi dari Virtual ke Real, dan Depresiasi Dolar“).

Grafik 12: Dana Luar Negeri Terus Mengalir ke Saham-saham AS Setelah Kelahiran ChatGPT

Sumber: Haver, Departemen Riset CICC

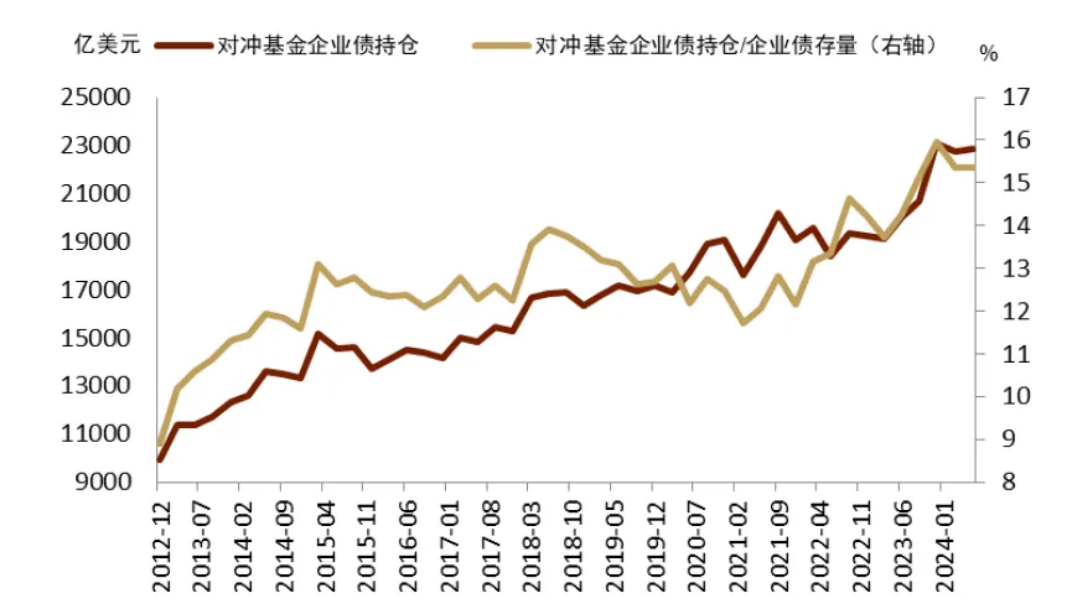

Keempat, dana lindung nilai, yang berada di inti risiko, telah menjadi pembeli bersih yang signifikan dari Surat Utang Amerika Serikat sejak awal pengurangan neraca Fed (lihat Grafik 13) dan memiliki paparan bersih yang besar terhadap aset lain, memberi mereka kemampuan untuk menyebar risiko di beberapa pasar. Sebagai contoh, hingga akhir tahun lalu, dana lindung nilai memegang $9.1 triliun dalam swap suku bunga, $5.9 triliun dalam saham, dan $4.6 triliun dalam valuta asing (lihat Grafik 14), dan mereka memegang 15% obligasi korporasi AS (lihat Grafik 15).

Grafik 13: Hedge Fund Telah Menjadi Pembeli Bersih Utama Obligasi Pemerintah AS Sejak Pengurangan Neraca

Sumber: Haver, Departemen Riset CICC

Grafik 14: Dana Lindung Nilai Memiliki Paparan Besar Di Berbagai Pasar

Sumber: OFR, Departemen Riset CICC

Grafik 15: Dana Lindung Memegang 15% Obligasi Korporasi AS

Sumber: Haver, Departemen Riset CICC

Selisih 10Y SOFR, yang Mengukur Risiko Arbitrase Dasar, Baru-baru ini Melebar Secara Signifikan, Menunjukkan Risiko Syok Likuiditas yang Meningkat (Grafik 16).

Kami menyarankan bahwa, di bawah volatilitas tinggi yang terus berlanjut yang disebabkan oleh konflik perdagangan, kemungkinan risiko sistemik di pasar keuangan AS semakin meningkat. Likuiditas shock setelah penyelesaian plafon utang AS pada Mei-Juni perlu diwaspadai. Risiko 'triple kill' di saham, obligasi, dan nilai tukar bisa semakin intensif, yang kemungkinan memaksa Federal Reserve untuk memulai kembali QE untuk menstabilkan volatilitas pasar, dengan dolar AS kemungkinan akan terus menurun.

Grafik 16: Penyebaran SOFR Telah Melebar Secara Signifikan, Meningkatkan Kemungkinan Risiko Likuiditas

Sumber: Bloomberg, Departemen Riset CICC

Perlu dicatat juga bahwa penggunaan QE untuk meningkatkan aset keuangan sebagai langkah penyelamatan pasar mungkin lebih memperluas kesenjangan kekayaan, yang tidak sejalan dengan arah kebijakan saat ini pemerintahan Trump yaitu “bertransisi dari virtual ke nyata dan memperkuat kelas menengah.” Kami percaya pemerintahan Trump mungkin akan melewati Federal Reserve untuk membeli aset AS (seperti melalui Dana Kekayaan Berdaulat AS yang baru dibentuk) dan menggunakan pengembalian selanjutnya untuk proyek reindustrialisasi, seperti investasi dalam manufaktur AS dan infrastruktur.

Disclaimer:

Artikel ini direproduksi dari [CICC], hak cipta dimiliki oleh penulis asli [CICC], jika Anda memiliki keberatan terhadap pencetakan ulang, silakan hubungi Gate Belajartim, dan tim akan menanganinya sesegera mungkin sesuai dengan prosedur yang relevan.

Penafian: Pandangan dan opini yang terungkap dalam artikel ini hanya mewakili pandangan pribadi penulis dan tidak merupakan saran investasi apa pun.

Versi bahasa lain dari artikel diterjemahkan oleh tim Gate Learn. Artikel yang diterjemahkan tidak boleh disalin, didistribusikan, atau diplagiatkan tanpa menyebutkan Gate.io.

Artikel Terkait

Bagaimana Mempertaruhkan ETH?

Dari Penerbitan Aset hingga Skalabilitas BTC: Evolusi dan Tantangan

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

Apa itu penambangan BTC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)