Jika stablecoin benar-benar dapat berfungsi sebagaimana mestinya, dampaknya akan sangat disruptif.

Judul asli repost: “The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive”

Satu hal sudah pasti: anggapan bahwa mata uang kripto belum menghadirkan inovasi yang berarti sekarang sudah ketinggalan zaman.

Kalangan profesional Wall Street yang konservatif sering membicarakan “use case” kripto dengan nada sarkas. Para profesional berpengalaman sudah terbiasa menyaksikan tren serupa. Aset digital silih berganti muncul, kerap menarik perhatian dan menciptakan euforia di kalangan penggemar memecoin dan NFT. Selain sebagai objek spekulasi dan alat tindak kejahatan finansial, nilai praktisnya sering kali dinilai kurang jelas.

Namun lonjakan kali ini berbeda.

Pada 18 Juli, Presiden Donald Trump menandatangani Stablecoin Act (GENIUS Act), memberikan kepastian regulasi bagi stablecoin—token kripto yang dijamin aset tradisional, umumnya dolar AS—yang selama ini dinantikan pelaku industri. Sektor ini tengah memasuki fase pertumbuhan pesat, dan profesional Wall Street kini berlomba masuk ke pasar. “Tokenisasi” juga makin diadopsi, dengan volume aset on-chain melesat—mencakup saham, reksa dana pasar uang, hingga ekuitas dan utang swasta.

Para inovator menyambutnya dengan antusias, sementara institusi mapan justru cemas.

CEO Robinhood, Vlad Tenev, menilai teknologi ini dapat “meletakkan dasar bagi kripto menjadi pilar sistem keuangan global.” Sebaliknya, Presiden Bank Sentral Eropa Christine Lagarde memperingatkan bahwa perkembangan stablecoin merupakan bentuk “privatisasi uang.”

Kedua belah pihak sepakat atas besarnya dampak transformasi yang tengah berlangsung. Pasar keuangan arus utama kini menghadapi perubahan yang jauh lebih disruptif dibanding euforia spekulasi kripto di masa awal. Bitcoin dan kripto lain pernah menggadang diri sebagai emas digital, sementara token hanya menjadi alat pembungkus atau wahana untuk aset lain. Meski sekilas terdengar sederhana, beberapa inovasi paling revolusioner dalam keuangan modern—seperti exchange-traded fund (ETF), Eurodollar, dan utang yang disekuritisasi—semua telah mendisrupsi cara aset dikemas, dibagi, dan direstrukturisasi.

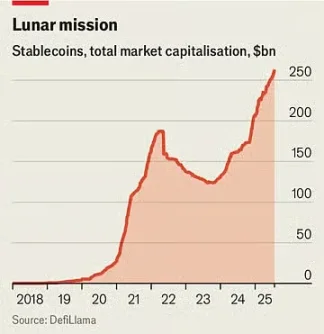

Saat ini beredar stablecoin senilai $263 miliar, meningkat sekitar 60% dibanding tahun lalu. Standard Chartered memperkirakan pasar ini akan mencapai $2 triliun dalam tiga tahun ke depan.

Bulan lalu, JPMorgan Chase—bank terbesar di Amerika Serikat—mengumumkan rencana peluncuran produk mirip stablecoin bernama JPMorgan Deposit Token (JPMD), meski CEO Jamie Dimon selama ini dikenal skeptis terhadap kripto.

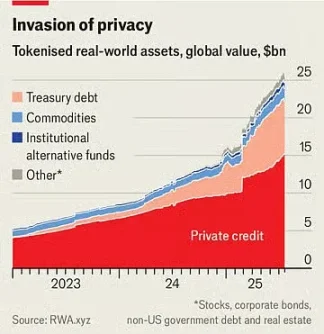

Nilai pasar aset ter-tokenisasi baru mencapai $25 miliar, namun telah lebih dari dua kali lipat dibanding tahun lalu. Pada 30 Juni, Robinhood meluncurkan lebih dari 200 token baru untuk investor Eropa—memungkinkan transaksi saham dan ETF AS di luar jam perdagangan reguler.

Stablecoin secara drastis menekan biaya transaksi dan memungkinkan penyelesaian hampir seketika karena kepemilikan langsung tercatat di blockchain, sehingga memangkas peran perantara dalam sistem pembayaran tradisional. Keunggulan ini sangat signifikan untuk transaksi lintas negara yang selama ini mahal dan lambat.

Meski stablecoin saat ini baru sekitar 1% dari total transaksi keuangan global, GENIUS Act akan mendorong pertumbuhan lebih lanjut. Regulasi ini menegaskan stablecoin bukan sekuritas dan mewajibkan dukungan penuh dari aset yang aman dan likuid.

Amazon dan Walmart dikabarkan mempertimbangkan penerbitan stablecoin mereka sendiri. Bagi konsumen, stablecoin ini bisa berfungsi mirip voucher atau gift card dengan saldo belanja di retailer—berpeluang menawarkan biaya lebih rendah. Hal ini berpotensi mendisrupsi Mastercard dan Visa, yang meraup sekitar 2% fee atas seluruh transaksi di AS yang mereka proses.

Aset ter-tokenisasi merupakan representasi digital dari aset lain, seperti dana, saham, atau komoditas. Sama seperti stablecoin, aset ini mempercepat dan menyederhanakan transaksi keuangan, khususnya untuk aset kurang likuid. Beberapa produk masih lebih banyak gimmick daripada manfaat nyata. Mengapa men-tokenisasi saham? Salah satunya agar perdagangan dapat berlangsung 24 jam tanpa harus terikat jam bursa konvensional, meski nilai tambahnya bagi investor ritel dipertanyakan—sebab biaya transaksi saat ini sudah sangat rendah, bahkan gratis.

Tren Besar Tokenisasi

Di sisi lain, banyak produk yang justru sederhana.

Contohnya reksa dana pasar uang yang berinvestasi pada surat utang pemerintah AS; versi ter-tokenisasi dapat sekaligus menjadi alat pembayaran. Seperti stablecoin, produk ini didukung aset yang aman dan likuid serta dapat diperdagangkan mulus di blockchain. Selain itu, imbal hasilnya bisa jauh lebih tinggi dari tabungan bank: rata-rata tabungan AS di bawah 0,6% sementara banyak reksa dana pasar uang menghasilkan hingga 4%. Dana pasar uang ter-tokenisasi milik BlackRock kini telah bernilai lebih dari $2 miliar.

“Saya percaya suatu saat dana ter-tokenisasi akan seterkenal ETF di mata investor,” tulis CEO Larry Fink dalam surat terbarunya untuk pemegang saham.

Perubahan ini bisa mengganggu dominasi lembaga keuangan mapan.

Bank memang berupaya masuk ke ranah strukturisasi aset digital terbaru ini, namun motivasi utamanya adalah menyadari ancaman dari tokenisasi. Gabungan stablecoin dan reksa dana pasar uang ter-tokenisasi lama-lama bisa membuat simpanan tradisional bank semakin kurang menarik.

American Bankers Association menyoroti, jika bank kehilangan sekitar 10% dari $19 triliun dana ritel mereka—sumber pendanaan termurah—rata-rata biaya dana akan naik dari 2,03% menjadi 2,27%. Total simpanan (termasuk rekening bisnis) memang tidak turun, tapi margin keuntungan bank jelas akan tertekan.

Aset baru ini juga berpotensi mendisrupsi sistem keuangan secara lebih luas.

Misalnya, pemegang token saham Robinhood tidak benar-benar memiliki saham aslinya. Secara teknis mereka hanya meng-hold derivatif yang nilainya mengikuti saham, termasuk dividen, namun tanpa hak suara sebagai pemegang saham. Jika penerbit token pailit, pemilik token harus bersaing dengan kreditur lain atas klaim terhadap aset dasar. Awal bulan ini, startup fintech Linqto—penerbit saham privat lewat special purpose vehicle—mengajukan kebangkrutan. Kini, investor dirundung ketidakpastian atas kepemilikan sebenarnya.

Inilah salah satu peluang terbesar tokenisasi sekaligus tantangan terbesar bagi regulator. Tokenisasi aset privat yang kurang likuid membuka pasar baru bagi jutaan investor ritel dan potensi triliunan dolar investasi. Kini, investor individu bisa membeli kepemilikan di perusahaan privat unggulan—kelas aset yang dulu mustahil diakses.

Namun, hal ini menimbulkan pertanyaan regulasi yang sangat penting.

Regulator seperti US Securities and Exchange Commission (SEC) memiliki wewenang yang jauh lebih besar atas perusahaan publik ketimbang privat, alasan utama saham publik cocok untuk investor ritel. Token saham privat secara efektif dapat mengubah ekuitas privat menjadi aset yang diperdagangkan semudah ETF. Tetapi, jika penerbit ETF wajib memastikan likuiditas intraday dengan membeli atau menjual aset dasar, penerbit token belum tentu melakukannya. Dalam skala besar, token bisa membuat perusahaan privat secara fungsional menjadi entitas publik tanpa kewajiban transparansi.

Regulator pro-kripto pun tetap menginginkan batas regulasi yang jelas.

Komisioner SEC Hester Peirce—akrab dijuluki “Crypto Mom” berkat posisi pro-kriptonya—menegaskan lewat pernyataan 9 Juli bahwa token tidak boleh digunakan untuk mengelabui hukum sekuritas. “Token sekuritas yang ditokenisasi tetaplah sekuritas,” tulisnya. Artinya, apapun bentuk atau modelnya, perusahaan penerbit sekuritas wajib menjalankan aturan transparansi. Walau secara prinsip tampak adil, banjir aset baru dengan struktur unik akan mendorong regulator terus mengejar perkembangan industri.

Paradoks ini masih menggantung.

Jika stablecoin benar-benar berguna, ia juga pasti amat disruptif. Semakin menarik aset ter-tokenisasi bagi broker, klien, investor, merchant, dan perusahaan finansial, semakin besar pula potensi perubahan radikal terhadap lanskap keuangan—sebuah evolusi yang mendebarkan sekaligus penuh tantangan. Apa pun hasil akhirnya, satu hal sudah terang: anggapan bahwa mata uang kripto belum memberikan inovasi berarti kini telah usang.

Disclaimer:

- Artikel ini dipublikasikan ulang dari [TechFlow] dengan judul asli, “The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive.” Hak cipta sepenuhnya milik penulis asli [The Economist]. Jika Anda memiliki keberatan terkait publikasi ulang, silakan hubungi tim Gate Learn. Kami akan menyelesaikan setiap perselisihan sesuai prosedur yang berlaku.

- Penafian: Seluruh opini dan pandangan yang tertuang dalam artikel ini adalah milik penulis dan tidak dapat dianggap sebagai nasihat investasi.

- Tim Gate Learn menyediakan terjemahan dalam berbagai bahasa. Kecuali secara eksplisit disebut oleh Gate, artikel terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.

Artikel terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?