Rantai Pembayaran: Momen AWS dalam Dunia Keuangan

Salam untuk pelaku fintech 👋

Minggu depan dan berikutnya saya akan berada di San Francisco. Saya akan memandu workshop tentang komunikasi sosial bagi para founder, berdiskusi dengan sejumlah pihak terkait Fintech Nerdcon, serta menghadiri SardineCon perdana.

MESH baru saja mendapat pendanaan tambahan sebesar USD 130 juta, sementara Nubank mencatatkan pertumbuhan laba 42% dan pendapatan 40%. Luar biasa. Circle mengumumkan proyek stablecoin-blockchain mereka, dan beredar kabar Stripe/Paradigm* juga tengah mengembangkan hal serupa. Rant 📣 minggu ini membahas mengapa pembayaran akan berpindah ke onchain.

Di pasar, Stablecoin x AI menjadi narasi utama. Di sisi lain ada Adyen, yang tidak menyinggung stablecoin atau AI. Atau Anda bisa mengikuti jejak Nubank yang tetap unggul baik di dalam maupun di luar dunia kripto. (Lihat 👀 Hal Penting Minggu Ini untuk detail lebih lanjut)

Sebanyak 80 CEO Fintech menandatangani surat terbuka kepada Presiden yang menolak langkah “Chase” dan beberapa bank besar lain yang menerapkan biaya tambahan. Dalam minggu yang sama, The Fed mengumumkan berakhirnya rezim aktivitas “nicely” (!!)

Dukung Fintech Brainfood dengan hadir di Fintech Nerdcon di Miami, atau temukan lebih jauh karya kami di Sardine*.

Berikut rangkuman utama Brainfood minggu ini

📣 Rant: Momen "AWS" untuk infrastruktur pembayaran

💸 4 Perusahaan Fintech:

- Lava Payments – Platform monetisasi dan dompet untuk AI Tools

- Tracelight – AI Co-pilot Excel untuk profesional keuangan

- Casap – AI Co-pilot Penyelesaian Sengketa Kartu untuk issuer

- Fiscal AI – Bloomberg AI-native

👀 Hal Penting Minggu Ini:

- Circle merilis laporan keuangan perdananya, harga saham terjun 6% usai penawaran sekunder.

- Nubank mencatat lonjakan laba 42% dan revenue 40%, kini berpelanggan 123 juta orang

Jika email Anda menampilkan newsletter ini sebagian, klik di bawah untuk membaca selengkapnya

Weekly Rant 📣

Momen AWS untuk pembayaran: Mengapa perusahaan pembayaran membangun blockchain mereka sendiri

Fortune melaporkan Stripe dan Paradigm kemungkinan tengah mengembangkan blockchain khusus pembayaran. Meski belum ada konfirmasi, mari anggap itu benar. Circle juga mengumumkan jaringan mereka sendiri saat laporan kinerja. Apa artinya ini?

Sekilas, infrastruktur pembayaran saat ini masih terlalu kustom, rentan, dan mahal untuk diskalakan. Bila Anda yakin AI akan mendongkrak volume transaksi secara eksponensial dan uang akan menjadi, layaknya software, Anda akan tiba pada kesimpulan serupa:

Blockchain native pembayaran adalah keniscayaan. Infrastruktur pembayaran yang ada belum cukup andal di onchain maupun offchain. Stablecoin, deposit ter-tokenisasi, dan sistem keuangan terdesentralisasi akan segera datang.

Pertanyaannya: jaringan mana yang akan mengkomoditisasi dasar sistem agar operator unggul lewat software.

Catatan editor: Saya adalah penasihat Paradigm. Opini saya sepenuhnya pribadi. Tulisan ini menelaah strategi di balik blockchain native pembayaran dan implikasinya bagi operator.

Momen AWS untuk pembayaran:

Tidak ada AWS untuk pemrosesan pembayaran. Semua prosesor membangun ulang stack yang sama; tidak ada lapisan utilitas universal. Jalur (rail) transaksi throughput tinggi yang netral dan terbuka akan menghemat biaya operasional tetap dan mengalihkan kompetisi ke ranah software dan workflow. Bayangkan infrastruktur seperti itu tanpa Amazon—benar-benar netral.

Jaringan sekarang belum punya fitur pembayaran native. Bayangkan utility pembayaran dengan “EC2 untuk settlement”, “S3 untuk kwitansi”, atau “IAM untuk compliance key”. Hadiahnya bukan sekadar biaya rendah, melainkan kecepatan developer, seraya menyembunyikan kerumitan offramp.

Jaringan throughput tinggi seperti Solana, Base menangani banyak hal—termasuk memecoin—yang justru membuatnya padat dan “kurang ramah” jika, misal, datang token baru dari seorang Presiden. Pisau Swiss multifungsi jarang jadi parang terbaik.

Kita sudah melihat proyek blockchain khusus stablecoin dari Tether (liat Plasma), dan pemain baru seperti Codex dan Conduit bermunculan untuk mengatasi hal serupa. Banyak tim melihat tantangan serupa.

Blockchain sukses perlu minimum fitur berikut ini:

- TPS tinggi dan finalisasi transaksi yang konsisten meski trafik puncak,

- Kompatibilitas mundur dengan rail dan format pesan bank,

- Distribusi ke merchant yang sudah eksis,

- Compliance dan auditability native,

- Biaya transaksi dalam mata uang fiat (misal USD),

- Garansi netralitas: tata kelola bersama, hak sponsor terbatas, interoperabilitas luas.

Kehadiran mitra-mitra besar akan mempercepat go-to-market blockchain tersebut, apalagi jika betul-betul netral. Saya juga optimis itu sangat memungkinkan. (Contohnya, bukan lagi hal kontroversial kini Coinbase membangun Base bahkan dengan JPM Morgan jadi partner.)

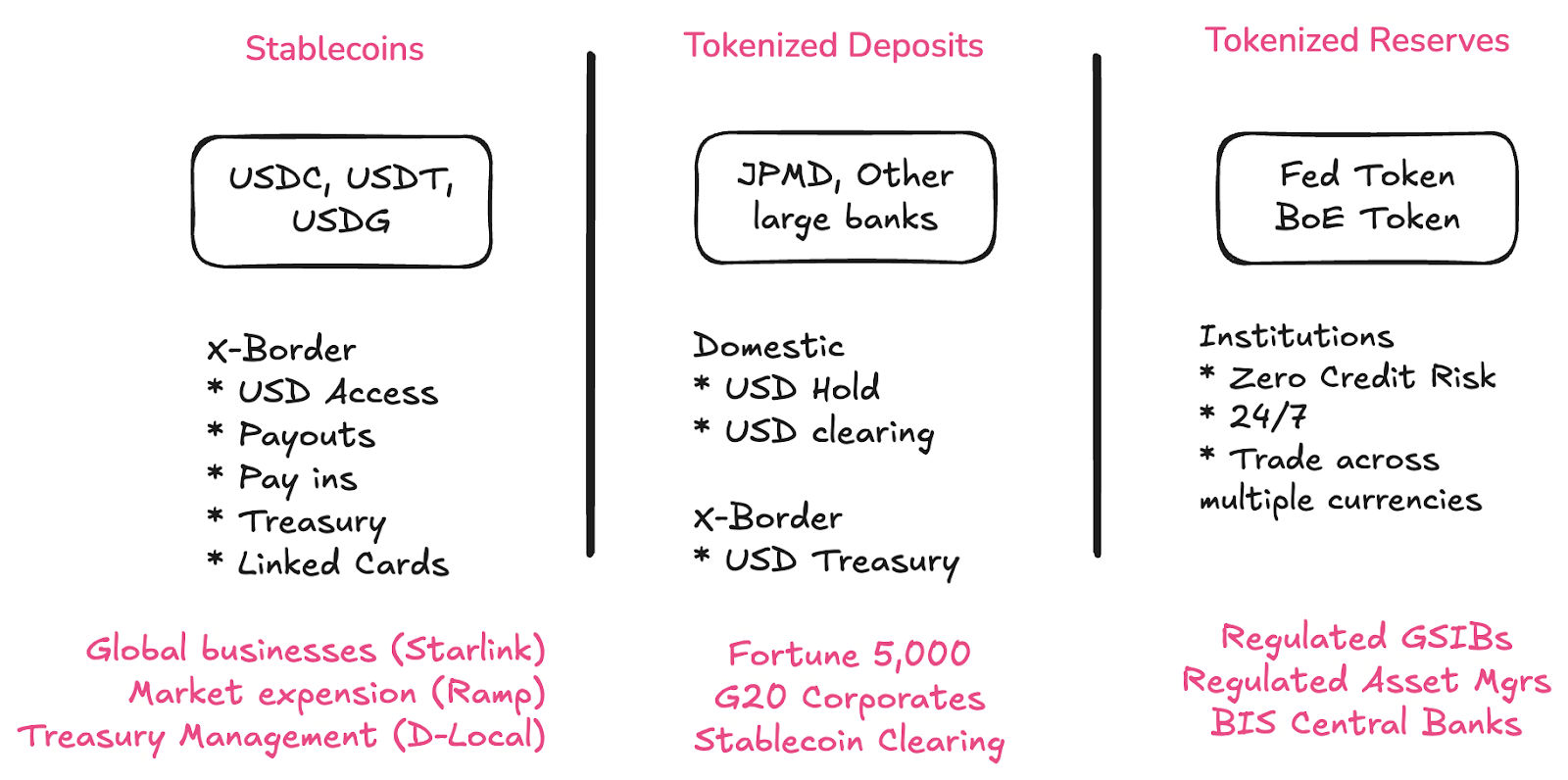

Bagaimana posisi deposit token, bank, dan bank sentral?

Stablecoin, deposit token, dan CBDC akan saling berdampingan. Ketiganya solusi bagi permasalahan berbeda. Semuanya akan bergerak ke onchain.

- Stablecoin membuka akses dolar baru untuk institusi dan pengguna nonbank di global south.

- Deposit ter-tokenisasi memudahkan korporasi besar kembali menjalankan fungsi perbankan komersial.

- Cadangan ter-tokenisasi memfasilitasi settlement antar bank raksasa dan bank sentral, baik secara nasional maupun internasional.

Pembersihan stablecoin adalah peluang besar bagi bank. Baru-baru ini, seorang founder menyebut kemitraan mereka dengan bank tier 1 seperti Deutsche Bank, Wells Fargo, US Bank, dan JP Morgan meningkatkan keamanan struktural off-ramp mereka.

Setiap bank harus meluncurkan deposit ter-tokenisasi: ini pilihan wajib. Masa depan infrastruktur pembayaran adalah onchain, demikian pula neraca Anda. Saya banyak menghabiskan waktu merumuskan hal ini—nantikan lebih lanjut di edisi Brainfood mendatang. Karena jawaban tidak bisa didapatkan hanya lewat RFP.

Tokenisasi deposit memungkinkan stablecoin kompatibel dengan TradFi. Ini krusial; jika semua bank menyediakan deposit onchain, off ramp tidak lagi diperlukan. Inilah cara kita menciptakan backward compatibility.

Era ini sangat berbeda dari zaman BaaS, di mana bank kecil justru meningkatkan risiko bagi fintech dan ekosistem stablecoin lewat "aktivitas baru" mereka. Kini sudah ada regulasi khusus stablecoin dan bank-bank besar telah ikut bergabung.

Ya, karena peluang bisnisnya menggiurkan.

Lebih penting lagi, kesempatan bisnis ini kini memiliki kepastian regulasi.

Mampukah keterbukaan tetap hidup di jalur 'branded'?

Salah satu kekhawatiran terbesar adalah “Stripe chain”, bersama Robinhood dan Coinbase, akan kembali memusatkan internet dan merusak tujuan keuangan onchain. Namun artikel Cristian Catalini justru berpendapat sebaliknya.

Kata Catalini: platform seperti Coinbase atau Robinhood rela membayar untuk desentralisasi karena itu melindungi dari “platform capture”.

Jaringan pembayaran L1 baru harus kredibel netral.

Cara mengujinya? Ada tiga:

- Pengelolaan bersama,

- Peran operator/pemilik utama yang terbatas,

- Interoperabilitas yang luas dan terbuka.

Akan menarik melihat perkembangan ini seiring proyek Paradigm* berkembang lebih lanjut.

Komoditisasi pemrosesan pembayaran – kompetisi pada software

Ada motif besar untuk mengkomoditisasi infrastruktur yang nyaris luput disadari banyak pihak. “Branded rails” sengaja diciptakan untuk mengefisiensi biaya operasional infrastruktur tetap, persis seperti Amazon membangun AWS.

Ketika Stripe mengakuisisi Bridge, saya menulis bahwa motifnya adalah Stripe berkembang menjadi software. Mereka tak lagi bersaing lewat harga pemrosesan rendah, tapi lewat solusi yang memperbaiki workflow seperti refund, retry, dan recurring logic. Mereka menangani masalah yang tak kasatmata di luar industri pembayaran.

Bayangkan jika infrastrukturnya tidak bermasalah.

Bagaimana kalau ada infrastruktur komoditas instan, 24/7, khas kebutuhan pembayaran dengan volume dan throughput sangat besar? Itulah yang belum tersedia di jaringan blockchain sekarang.

Risikonya, dorongan insentif dapat membuat sistem makin tertutup agar dapat “mengunci” ekonomi lebih besar—risiko yang sangat nyata.

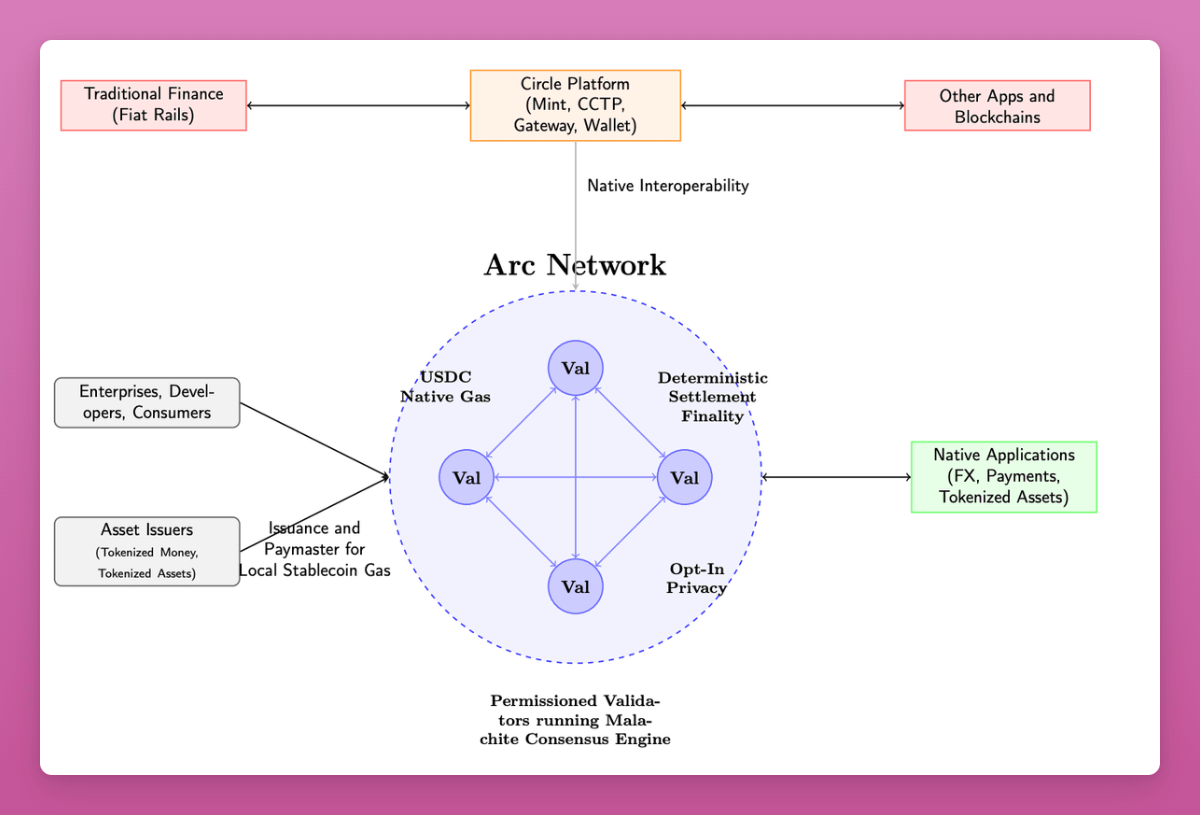

Peluncuran Arc oleh Circle minggu ini tak kebetulan.

Ini konfirmasi bahwa para pemimpin stablecoin melihat pola pasar yang sama dengan Stripe. Circle sangat mungkin telah lama mengembangkan Arc.

Setelah masa kejayaan di bursa saham publik, kini Circle menghadapi era suku bunga menurun dan perlu sumber revenue baru (mayoritas pendapatan Circle berasal dari imbal hasil treasury, di mana 80% dibagi ke mitra distribusi).

Circle berbeda dari jaringan seperti Base, Ethereum, atau Solana karena sejumlah fitur pro-perbankan dan pembayaran berikut:

Daftar dari litepaper mereka, meski belum semuanya bisa segera hadir, menggambarkan visi Circle:

- Biaya transaksi (gas) dibayar dengan USDC,

- Validator dijalankan oleh institusi teregulasi,

- Throughput tinggi (3.000–10.000 TPS),

- Privasi opsional: nominal pembayaran tersembunyi, alamat tetap bisa dilihat publik (tidak teridentifikasi),

- Fitur disclosure opsional: regulator mendapat akses “view key”,

- Peluncuran USYC (treasury token), kolateral dan margin fully onchain,

- Bridging menggunakan Circle Gateway dan CCTP, memanfaatkan infrastruktur multichain USDC yang sudah ada,

- Roadmap mencakup FX institusi,

- Fitur pembayaran seperti lampiran invoice, refund, serta dispute onchain.

Litepaper ini masih bersifat pernyataan visi industri, bukan daftar fitur di hari pertama.

Beberapa hal yang saya amati:

- Banyak diarahkan ke pemain pasar modal (kolateral, margin, regulator),

- Banyak bahasa ditujukan pada manajemen risiko (“institutional grade”, “perlindungan konsumen”),

- Circle mengorbankan keuntungan penerbit demi distribusi: mayoritas pendapatannya dibagi dengan Coinbase/Binance. Produk baru sangat membantu posisi ini,

- Bisa kah Circle menjadi solusi all-in-one? Mindshare mereka besar, posisi mereka di depan, tetapi ada pertanyaan apakah pemisahan peran tetap diinginkan pasar.

Rob Hadik dari Dragonfly menyuarakan sisi kritis

Untuk menang, Circle harus mampu menghadapi Stripe di merchant/SMB dan Kinexys di enterprise, dan memenangkan relasi pengguna akhir—sebuah pertarungan yang sangat berat.

Rob Hadik

(Hadik adalah investor kompetitor tapi analisanya umumnya jernih.)

Pandangan saya: Keuangan onchain masih luas dan penuh potensi. Circle sah saja melakukan ekspansi besar dengan bekal head start-nya.

Kemungkinan hanya akan ada sedikit pemenang, dan seluruh perusahaan cerdas untuk memperluas pasar mereka. Positifnya, kini kita telah melewati fase "teater desentralisasi" yang mengorbankan kesiapan infrastruktur global.

Bila Anda ingin desentralisasi total, Bitcoin adalah jawabannya.

Jika semua perusahaan membangun chain sendiri, apakah akhirnya kita kembali ke masalah lama?

Jika setiap perusahaan membangun jaringannya sendiri, tidakkah kita mengulang mimpi buruk rekonsiliasi dengan teknologi baru?

Tidak.

Nilai tokenisasi bukan pada satu chain, tapi pada skala dan kemampuannya untuk diprogram.

Distribusi adalah kuncinya.

Circle rela mengorbankan 80% pendapatannya demi distribusi. Jika Binance dan Coinbase tetap dominan dan mampu pivot ke sumber pendapatan baru, ini logis. Pelaku pasar lain juga punya jalur distribusi masing-masing.

Hasil akhirnya jarang binari.

Saya ingat di 2017 dan 2021, rasanya seperti “hanya satu chain baru lagi”. Banyak contohnya (ingat EOS?).

Tapi Solana dulunya hanyalah “chain baru”.

Inovasi masih jauh dari selesai, dan ledakan teknologi AI adalah transisi terbesar yang pernah kita jalani.

Membangun jalur pembayaran untuk ledakan AI

Langganan sudah tidak efektif sebagai sistem pembayaran default untuk AI tools.

- Power users mampu “menghancurkan” model: Anthropic dan sejenisnya membatasi pemakaian karena segelintir pengguna memicu biaya sangat tinggi,

- Kebanyakan provider wrapper AI tidak memahami biaya pokok mereka (COGS): terkandung biaya inference (GPU), cloud, dan token AI. Pelacakan menjadi rumit—Lava Payments dan Polar menyasar masalah ini,

- Laporan rugi perusahaan AI tools seperti Cursor atau Windsurf menunjukkan betapa gap profitabilitas makin nyata.

Model AI semakin murah seiring waktu, namun model frontier tetap mahal. Model langganan tidak menutupi biaya power user. Jika ingin revolusi AI, penggunaan AI harus digandakan, bukan dikurangi.

Kita butuh pemahaman biaya transaksi yang transparan, dan yang lebih penting: jalur pembayaran yang ultra-cepat, sangat murah dan bisa diprogram.

AI akan meningkatkan volume pembayaran secara eksponensial.

Lab AI, VC dan perusahaan pembayaran berlomba membangun ekosistem di mana uang berpindah antar agent jauh lebih cepat dari kapasitas manusia. Ketika AI Agent saling membayar untuk computational resource, token, maupun layanan, sistem pembayaran yang benar-benar komoditas akan sangat dibutuhkan.

Persaingan untuk menjadi jalur pembayaran era AI-native

Masukkan stablecoin ke dalam percakapan.

Stablecoin hari ini cenderung lebih ekonomis untuk remitansi internasional, namun pembayaran dalam negeri masih lebih unggul di sistem tradisional. Sebagian besar blockchain eksisting dirancang multifungsi—dan berhasil.

Masalahnya, Ethereum yang hanya mampu 15–30 TPS atau Solana yang 3.000 TPS belum mampu menampung transaksi peak payment saat ini—apalagi bila terjadi lonjakan 10x-100x lewat pembayaran agent-to-agent.

Alih-alih “blockchain lain”, jaringan khusus pembayaran ini bisa menjadi tulang punggung pasar baru ketika pembayaran benar-benar AI-native.

Tujuan infrastruktur keuangan AI-native bukan sekadar desentralisasi atau kecepatan semata. Target sejatinya adalah membangun sistem yang cukup cepat dan cukup terbuka untuk kebutuhan masa depan. Menganggap pekerjaan ini selesai justru merupakan kekeliruan besar.

Antusiasme stablecoin kini sangat tinggi. Seperti AI, dalam jangka pendek mungkin kita sedang mengalami bubble. Namun dalam jangka panjang, pikirkan di mana infrastruktur dan ekosistem akan berada 2–3 tahun ke depan.

- Deposit akan ditokenisasi—tak perlu lagi off ramp karena semuanya native onchain.

- Stablecoin akan semakin bersaing—tantangan kecepatan dan biaya akan hilang,

- Setiap neobank, provider, dan bank akan mengintegrasikan stablecoin—ekspektasi performa yang jauh lebih tinggi,

- AI akan membutuhkan kapasitas pembayaran yang jauh lebih besar—rail settlement hari ini tak mampu mengimbangi.

Dunia baru ini membutuhkan infrastruktur baru.

Jika Anda belum menggunakan stablecoin dalam workflow harian,

atau belum tahu posisi stablecoin di peta strategi Anda,

atau masih menganggap stablecoin hanya sebagai spekulasi, Anda sedang mengabaikan upgrade “sistem operasi” uang sendiri.

ST.

Disclaimer: Saat ini saya menjadi penasihat di Paradigm, VC yang disebut dalam artikel Fortune, namun opini di atas adalah sepenuhnya milik saya pribadi, tidak mewakili siapapun.

4 Perusahaan Fintech 💸

- Lava Payments – Platform monetisasi dan dompet untuk AI Tools

Lava membantu developer memahami pemicu biaya utama dan mengaplikasikannya dalam monetisasi platform wrapper AI apapun tanpa batasan model yang digunakan. Mendukung berbagai provider model seperti OpenAI, Anthropic, Eleven Labs, serta inference provider seperti Groq. Lava juga menyediakan sistem dompet yang memungkinkan developer mengakses banyak tools dari satu platform, tanpa harus berlangganan ke puluhan layanan terpisah.

🧠Model dompet dan pengukuran ini sangat potensial menjadi disruptif jangka panjang. Billing memang rumit, namun masalah churn dan struktur biaya akan menjadi tantangan besar. Potensi pendapatan wrapper AI yang masif sering menutupi struktur biaya laten; solusi satu dompet universal sangat menjanjikan. Kalau saya Ramp atau Brex, saya akan berambisi menguasai “dompet ekspense” bagi developer.

- Tracelight – AI Co-pilot Excel untuk profesional keuangan

Tracelight membantu analisis berbasis bahasa alami (misal: cohort MRR), mendeteksi error formula, memformat otomatis, dan menyimpan perintah sebagai workflow untuk masa depan.

🧠 Tracelight memanfaatkan buruknya UX Microsoft Co-pilot dan Google—bagi pengguna AI, pengalaman ini sangat buruk, potensi AI jadi terabaikan. Tracelight bertaruh pengguna akan bersedia membayar untuk pengalaman lebih baik. Pertanyaannya, apakah ini pasar yang besar atau sekadar target akuisisi bagi $MSFT/$GOOG?

- Casap – AI Co-pilot Penyelesaian Sengketa Kartu untuk issuer

Casap adalah platform kolaborasi dan co-pilot AI untuk dispute kartu. Jika nasabah bank atau fintech mengajukan sengketa, Casap meminta data dan bukti lebih detail, mengukur probabilitas kemenangan bank/fintech, juga menilai apakah sebaiknya menyelesaikan langsung dengan merchant.

🧠 Masalah “friendly fraud”—nasabah klik dispute untuk refund walau produk sudah diterima—sangat merugikan bank dan merchant. Penyidikan manual mahal, merchant enggan melawan chargeback kecil. Area ini sangat strategis untuk otomatisasi AI, dan issuer processor besar perlu bermitra dengan Casap.

- Fiscal AI – Bloomberg AI-native

Fiscal menyediakan terminal data dan platform API untuk data pasar—menggabungkan feed publik dan konten mendalam dalam satu pengalaman pengguna. Misal, saat melihat revenue AWS, Fiscal dapat membandingkan dengan benchmark hyperscaler lain. Harga mulai USD 24/bulan hingga USD 199/bulan untuk enterprise.

🧠 Meski dataset-nya sangat luas, Fiscal tampaknya masih menjadi pelengkap, bukan substitusi penuh Bloomberg, setidaknya dalam waktu dekat. Nilai Bloomberg ada pada kedalaman data global dan kemampuan breaking news internal. Menariknya, harga Fiscal membuatnya jadi opsi pelengkap yang perlahan bisa menggerus kebutuhan akan terminal “utama”.

Hal Penting Minggu Ini 👀

“Perusahaan menjual 2 juta saham Class A, sementara pemegang lama melepas 8 juta lainnya,” tulis Coindesk. Saham Circle kini US$154—turun 50% dari puncak, namun masih 5x harga IPO.

🧠 Banyak investor dan pimpinan perusahaan sukses besar dari aksi ini. Investor yang melepas 8 juta saham mengantongi sekitar US$1,24 miliar. Beberapa eksekutif juga bisa "cash out", namun karyawan lama masih menghadapi masa lock-up. Semoga kebijakan suku bunga kondusif untuk mereka 🤞

🧠 Rate cut segera tiba: Circle telah melakukan simulasi pemangkasan 50bps dan 100bps pada revenue. Potongan 100bps memangkas pendapatan tahunan US$618 juta (-23%), laba bruto US$303 juta (-30%), margin turun 3,3%.

🧠 Pertumbuhan supply bisa menjadi solusi. Untuk menjaga posisi netral, pasokan USDC harus naik US$28 miliar (~44% dari US$64 miliar saat ini).

🧠 Dari perspektif ini, ekspansi produk Circle sangat rasional. Sebagai pelaku regulated onshore terbesar, ditambah kerja sama institusi, multi-blockchain, dan produk hasil (USYC), Circle punya pijakan kuat untuk tumbuh.

🧠 Perusahaan ini pernah bertransformasi berkali-kali. Bisa jadi, itu akan terulang lagi.

👀 2. Nubank baru saja membukukan pertumbuhan laba 42% dan pendapatan 40%, kini memiliki 123 juta nasabah. Luar biasa.

Berikut rinciannya…

- 122,7 juta nasabah (+4,1 juta net add)

- US$3,7 miliar pendapatan (+40% YoY)

- US$637 juta laba bersih (+42% YoY)

- US$12,2 pendapatan bulanan per pengguna aktif (+18% YoY)

- US$0,80 biaya per nasabah

- 83,2% tingkat aktivitas bulanan

Angka-angka ini layak dicatat sebagai benchmark seluruh institusi finansial. Hanya Webank di Tiongkok (494 juta pengguna) yang lebih unggul.

Unit economics-nya mencengangkan:

- US$0,80 biaya melayani tiap pengguna

- US$12,20 pendapatan per pengguna/bulan

- Return 15x 🤯

🧠 Sebagian besar bank sulit mencapai return 3x. Itulah keunggulan teknologi in-house dan model pelayanan tanpa cabang fisik.

Pembagian wilayah:

- Brasil: 107,3 juta pelanggan (60% populasi dewasa)

- Meksiko: 12 juta (13%)

- Kolombia: 3,4 juta (10%)

🧠 Artinya, pasar baru butuh waktu lebih lama untuk penetrasi. Dari mana mesin pertumbuhan berikutnya? Tidak banyak negara dengan populasi 200 juta+ 👀

Produk lainnya:

- 36,2 juta pelanggan investasi (+70% YoY)

- 6,6 juta pelanggan kripto (+41% YoY)

- 55 juta nasabah kredit aktif

- 13,6 juta pinjaman tanpa agunan (+56% YoY)

- 6,8 juta pinjaman dengan agunan (+158% YoY)

🧠 Ekspansi produk di basis nasabah sangat impresif. Kategori investasi, kripto, dan pendanaan kini semua ada di satu aplikasi. BBVA dan Santander juga sudah menawarkan fitur kripto di aplikasi mereka.

Tweets of the week 🕊

Sampai di sini dulu, teman-teman. 👋

Jika Anda menikmati konten ini, ajak rekan-rekan fintech Anda untuk mampir dan jangan lupa klik tombol subscribe :)

Masih ingin wawasan lebih dalam? Saya juga mengelola podcast Tokenized dan newsletter.

(1) Semua konten dan opini dalam artikel ini merupakan pandangan pribadi penulis dan tidak merepresentasikan institusi atau pihak mana pun.

(2) Setiap perusahaan atau aset yang disebut dan melibatkan kepentingan pribadi/finansial penulis diberi tanda *. Seluruh informasi bukan merupakan saran investasi; lakukan riset mandiri sebelum mengambil keputusan.

(3) Semua perusahaan yang disebut hanya digunakan sebagai ilustrasi dan bukan rekomendasi.

(4) Artikel ini belum diverifikasi riset secara rigid. Jangan jadikan sebagai pegangan mutlak—opini yang kuat namun terbuka untuk koreksi.

(5) Referensi bisa saja belum lengkap, saya berupaya mengutip sebaik mungkin dan akan segera memperbaiki versi live jika ada kekeliruan. Jika merasa dikutip tidak tepat, silakan hubungi saya.

Disclaimer:

- Artikel ini diterjemahkan ulang dari [Simon Taylor]. Seluruh hak cipta tetap menjadi milik penulis utama [Simon Taylor]. Apabila keberatan dengan penayangan terjemahan ulang ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian: Seluruh opini maupun konten dalam artikel ini sepenuhnya menjadi tanggung jawab penulis dan tidak berfungsi sebagai saran investasi.

- Penerjemahan ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan sebaliknya, dilarang memperbanyak, mendistribusikan, atau menjiplak artikel terjemahan ini.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock