# 門頭溝破產案及其影響分析MtGox交易所成立於2010年7月,曾是比特幣領域最大的交易平台,在巔峯時期佔據了80%以上的市場份額。2013年,該交易所遭遇了85萬比特幣被盜事件,導致破產。隨後,約20萬枚比特幣被找回。自2014年起,投資者和法院指定的受托人就這20萬枚比特幣展開了漫長的賠償訴訟。在等待結果的過程中,一些機構和個人積極收購門頭溝的債權。例如,2019年有投資集團曾以900美元的價格收購每個比特幣的債權,這個價格是門頭溝破產時比特幣價值的兩倍。債權交易價格會隨市場行情波動,爲原始債權人提供了一個提前回收部分資金的機會。2021年,門頭溝通過了賠付方案。由於被盜資產無法全部追回,交易所只能賠付債權人原始債權約23.6%的資產。債權人可以選擇接受提前一次性賠償,但會有一定折扣,賠償率降至21%。若選擇等待,最終獲得的賠償可能會更多,也可能更少。賠償資產包括兩部分:一部分是現金,來自日本政府在2017年高點期間售出的比特幣所得;另一部分是比特幣,佔總賠付的90%以上。債權人可以在5%-10%的現金和95%-90%的比特幣之間選擇具體比例。關於索賠時間,預計需要兩到三個月。五家交易所將接收門頭溝用於還款的比特幣,並分發給債權人。各交易所的處理時間有所不同,從14天到90天不等。提前一次性賠償的截止日期爲2024年10月31日。2024年5月,門頭溝冷錢包中的比特幣首次出現移動,引發市場恐慌。7月5日,4.7萬枚比特幣被轉移,其中1545枚轉入了某交易平台,開始進行賠付。當日比特幣價格出現大幅下跌,最大跌幅超過8%。截至7月12日,門頭溝帳戶地址仍持有13.8萬枚比特幣,這意味着大部分拋壓尚未真正進入市場。7月5日的價格下跌可能只是市場對未來拋壓預期的部分反應。分析表明,門頭溝債權人可能不會全部售出獲得的比特幣。原始債權人的收益已經非常可觀,即使是債權收購方也有可能獲得10倍以上的回報。此外,長期看好比特幣的投資者可能在訴訟過程中收購了部分債權。假設75%的債權人接受提前一次性償還,實際用於償還的比特幣約爲94117個。根據不同的拋售比例和時間,每月進入市場的比特幣數量可能在28235到65882之間。比較近期某國政府拋售比特幣的影響,可以發現市場對代幣出售的下跌預期往往先於實際出售發生。在23天內,該國政府售出了約4.37萬枚比特幣,造成了最大19%的日線跌幅。比特幣ETF的需求在此期間顯示出一定的買入力度,但仍不足以完全抵消大規模拋售帶來的壓力。綜上所述,如果門頭溝的賠償在一個月內完成,市場可能面臨與某國政府拋售類似的壓力,可能導致比特幣價格進一步下跌。如果賠償過程延長到2-3個月,雖然每日進入市場的比特幣數量較少,但持續的拋壓預期可能會導致一段時間的價格震蕩。值得注意的是,目前門頭溝實際轉入交易所的比特幣數量還很少。當大規模分發開始時,可能會引發更大的市場恐慌和價格波動。然而,個人分散售出時,對價格的影響可能不會那麼顯著。

門頭溝比特幣賠付開啓 13.8萬枚BTC或引發市場波動

門頭溝破產案及其影響分析

MtGox交易所成立於2010年7月,曾是比特幣領域最大的交易平台,在巔峯時期佔據了80%以上的市場份額。2013年,該交易所遭遇了85萬比特幣被盜事件,導致破產。隨後,約20萬枚比特幣被找回。自2014年起,投資者和法院指定的受托人就這20萬枚比特幣展開了漫長的賠償訴訟。

在等待結果的過程中,一些機構和個人積極收購門頭溝的債權。例如,2019年有投資集團曾以900美元的價格收購每個比特幣的債權,這個價格是門頭溝破產時比特幣價值的兩倍。債權交易價格會隨市場行情波動,爲原始債權人提供了一個提前回收部分資金的機會。

2021年,門頭溝通過了賠付方案。由於被盜資產無法全部追回,交易所只能賠付債權人原始債權約23.6%的資產。債權人可以選擇接受提前一次性賠償,但會有一定折扣,賠償率降至21%。若選擇等待,最終獲得的賠償可能會更多,也可能更少。

賠償資產包括兩部分:一部分是現金,來自日本政府在2017年高點期間售出的比特幣所得;另一部分是比特幣,佔總賠付的90%以上。債權人可以在5%-10%的現金和95%-90%的比特幣之間選擇具體比例。

關於索賠時間,預計需要兩到三個月。五家交易所將接收門頭溝用於還款的比特幣,並分發給債權人。各交易所的處理時間有所不同,從14天到90天不等。提前一次性賠償的截止日期爲2024年10月31日。

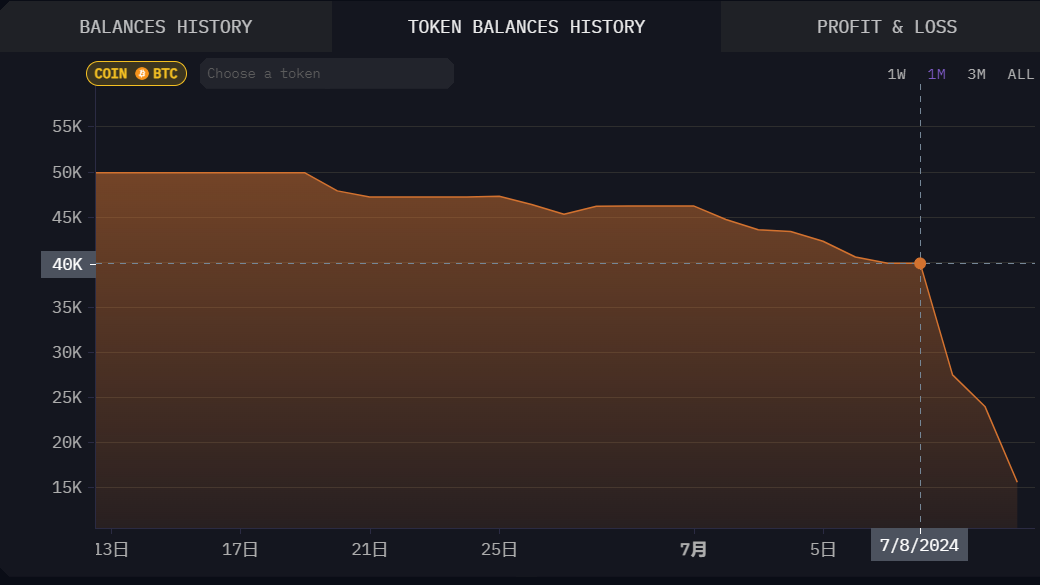

2024年5月,門頭溝冷錢包中的比特幣首次出現移動,引發市場恐慌。7月5日,4.7萬枚比特幣被轉移,其中1545枚轉入了某交易平台,開始進行賠付。當日比特幣價格出現大幅下跌,最大跌幅超過8%。

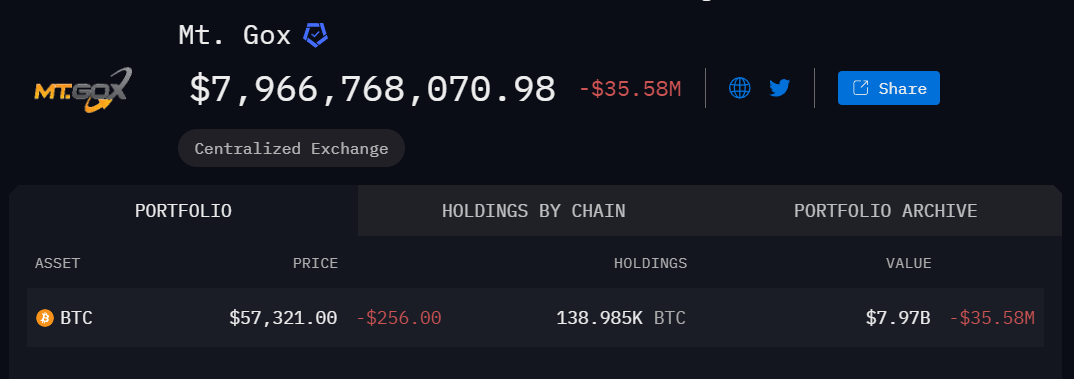

截至7月12日,門頭溝帳戶地址仍持有13.8萬枚比特幣,這意味着大部分拋壓尚未真正進入市場。7月5日的價格下跌可能只是市場對未來拋壓預期的部分反應。

分析表明,門頭溝債權人可能不會全部售出獲得的比特幣。原始債權人的收益已經非常可觀,即使是債權收購方也有可能獲得10倍以上的回報。此外,長期看好比特幣的投資者可能在訴訟過程中收購了部分債權。

假設75%的債權人接受提前一次性償還,實際用於償還的比特幣約爲94117個。根據不同的拋售比例和時間,每月進入市場的比特幣數量可能在28235到65882之間。

比較近期某國政府拋售比特幣的影響,可以發現市場對代幣出售的下跌預期往往先於實際出售發生。在23天內,該國政府售出了約4.37萬枚比特幣,造成了最大19%的日線跌幅。

比特幣ETF的需求在此期間顯示出一定的買入力度,但仍不足以完全抵消大規模拋售帶來的壓力。

綜上所述,如果門頭溝的賠償在一個月內完成,市場可能面臨與某國政府拋售類似的壓力,可能導致比特幣價格進一步下跌。如果賠償過程延長到2-3個月,雖然每日進入市場的比特幣數量較少,但持續的拋壓預期可能會導致一段時間的價格震蕩。

值得注意的是,目前門頭溝實際轉入交易所的比特幣數量還很少。當大規模分發開始時,可能會引發更大的市場恐慌和價格波動。然而,個人分散售出時,對價格的影響可能不會那麼顯著。