Se as stablecoins de facto funcionarem, terão um impacto verdadeiramente disruptivo.

Título original republicado: “The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive”

É inegável: a perceção de que as criptomoedas ainda não introduziram nenhuma inovação relevante já não se aplica.

Profissionais conservadores de Wall Street tendem a abordar os “casos de uso” das criptomoedas com uma atitude de escárnio. Quem tem experiência no setor reconhece padrões semelhantes de entusiasmo passageiro. Os ativos digitais aparecem e desaparecem, captando atenções e alimentando o fervor de entusiastas de memecoins e NFT. À margem da especulação e de usos associados à criminalidade financeira, a sua utilidade prática tem-se revelado limitada.

Contudo, esta nova vaga tem características distintas.

No dia 18 de julho, o Presidente Donald Trump promulgou o Stablecoin Act (GENIUS Act), conferindo finalmente a tão aguardada clareza regulatória aos stablecoins—tokens cripto lastreados em ativos tradicionais, regra geral em dólares americanos. O setor atravessa uma fase dinâmica de crescimento, com profissionais de Wall Street a apressarem-se para se posicionarem. A “tokenização” está também a acelerar, com volumes de ativos registados em blockchain a crescer de forma significativa, desde ações e fundos do mercado monetário até ao private equity e dívida.

Os inovadores mostram otimismo, mas as instituições tradicionais olham com apreensão para estas mudanças.

Vlad Tenev, CEO da Robinhood, considera que esta tecnologia pode “lançar as bases para que as criptomoedas venham a ser um pilar do sistema financeiro global.” Por seu lado, Christine Lagarde, presidente do Banco Central Europeu, alerta que o crescimento dos stablecoins equivale à “privatização do dinheiro.”

Ambos os lados reconhecem a dimensão da transformação em curso. Os mercados tradicionais enfrentam uma rutura mais profunda do que aquela provocada pela especulação cripto inicial. O Bitcoin e outras criptomoedas ambicionaram ser o ouro digital; os tokens funcionam como simples veículos para outros ativos. Embora tal possa parecer trivial, algumas das revoluções mais marcantes das finanças modernas—caso dos fundos cotados em bolsa (ETFs), Eurodólares e dívida titulizada—alteraram o modo como os ativos são agrupados, repartidos e reestruturados.

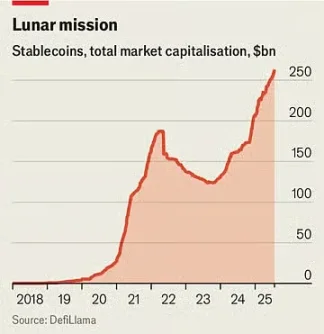

Circulam atualmente stablecoins num valor global de 263 mil milhões de dólares, o que representa um aumento de cerca de 60% face ao ano anterior. O Standard Chartered estima que este mercado atinja 2 biliões de dólares nos próximos três anos.

Em junho, o JPMorgan Chase—o maior banco dos Estados Unidos—anunciou o lançamento de um produto similar a um stablecoin, designado JPMorgan Deposit Token (JPMD), apesar das reservas históricas do CEO Jamie Dimon em relação ao universo cripto.

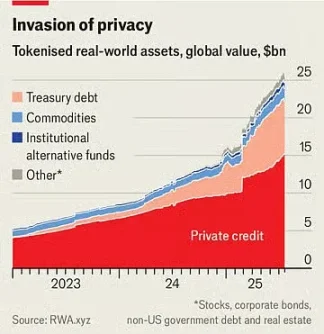

O valor de mercado dos ativos tokenizados ascende a apenas 25 mil milhões de dólares, mas mais do que duplicou no espaço de um ano. A 30 de junho, a Robinhood disponibilizou mais de 200 novos tokens para investidores europeus, oferecendo-lhes a possibilidade de negociar ações e ETFs americanos fora do horário normal do mercado.

Os stablecoins reduzem de forma significativa os custos das transações e permitem liquidações quase instantâneas, já que a titularidade é imediatamente registada em blockchain, eliminando intermediários presentes na infraestrutura tradicional de pagamentos. Isto revela-se especialmente atrativo nas transferências internacionais, tradicionalmente caras e lentas.

Embora hoje os stablecoins representem menos de 1% das transações financeiras globais, o GENIUS Act deverá ser um catalisador para o seu crescimento. A lei clarifica que os stablecoins não são valores mobiliários e impõe que estejam totalmente assegurados por ativos líquidos e de baixo risco.

Há relatos de que gigantes do retalho como a Amazon e a Walmart ponderam lançar os seus próprios stablecoins. Para o consumidor, estes ativos funcionariam de forma semelhante a cartões-presente, criando saldos para compras junto do retalhista—provavelmente com custos mais baixos. Tal poderá perturbar empresas como a Mastercard e a Visa, que cobram cerca de 2% de comissão sobre as vendas processadas nos EUA.

Os ativos tokenizados são representações digitais de outros ativos, como fundos, ações de empresas ou cabazes de matérias-primas. À semelhança dos stablecoins, simplificam e aceleram operações financeiras, sobretudo em ativos ilíquidos. Existem produtos mais mediáticos do que substanciais. Faz sentido tokenizar ações? Talvez para possibilitar negociação contínua, já que as bolsas tradicionais não operam permanentemente, mas os benefícios são discutíveis. Para a maioria dos investidores de retalho, os custos marginais das transações são já muito reduzidos ou mesmo inexistentes.

O Novo Impulso para a Tokenização

Ainda assim, muitos destes produtos são menos visíveis.

Veja-se o caso dos fundos do mercado monetário, que investem em dívida pública; as versões tokenizadas podem servir também como instrumentos de pagamento. Tal como os stablecoins, têm cobertura em ativos seguros e trocam-se facilmente em blockchain. Oferecem ainda rendimentos mais altos do que a banca tradicional: em média, uma conta poupança nos EUA paga menos de 0,6%, enquanto muitos fundos do mercado monetário rendem até 4%. O maior fundo tokenizado do mercado monetário da BlackRock já supera os 2 mil milhões de dólares.

“Acredito que, no futuro, os fundos tokenizados serão tão familiares aos investidores como os ETFs”, escreveu Larry Fink, CEO da BlackRock, numa carta recente aos acionistas.

Esta evolução pode abalar os alicerces das atuais instituições financeiras.

Os bancos procuram adaptar-se às novas estruturas digitais de ativos, cientes da ameaça que os tokens representam. A combinação de stablecoins e fundos tokenizados do mercado monetário pode, em última análise, tornar os depósitos bancários tradicionais menos apelativos.

Segundo a American Bankers Association, se os bancos perderem cerca de 10% do seu stock de depósitos de retalho—no valor de 19 biliões de dólares, a sua principal fonte de financiamento acessível—o custo médio de financiamento subiria de 2,03% para 2,27%. Mesmo sem redução dos depósitos totais (incluindo contas empresariais), as margens das instituições bancárias ver-se-iam comprimidas.

Estes novos ativos têm também potencial para abalar o sistema financeiro como um todo.

Por exemplo, quem detém os novos tokens de ações da Robinhood não possui as ações subjacentes, mas sim um derivado que replica o valor do ativo—including dividendos—sem conferir, contudo, a titularidade nem os correspondentes direitos de voto. Em caso de insolvência do emissor do token, os detentores podem ver-se forçados a disputar os ativos subjacentes com outros credores. No início do mês, a fintech Linqto—which disponibilizava ações de empresas privadas por via de veículos de finalidade específica—declarou insolvência. Os compradores têm agora dúvidas sobre a efetiva titularidade dos ativos que julgavam possuir.

Este cenário representa uma das maiores oportunidades da tokenização, mas também um dos mais exigentes desafios regulatórios. A tokenização de ativos privados ilíquidos cria mercados até aqui inacessíveis para milhões de investidores de retalho, abrindo o acesso a biliões de dólares até então reservados. Os investidores comuns podem agora adquirir participações em algumas das empresas privadas mais promissoras—ativos outrora fora do seu alcance.

Tal levanta questões regulatórias de enorme relevância.

Reguladores como a SEC norte-americana têm um controlo muito superior sobre empresas públicas do que sobre privadas, motivo pelo qual apenas ações cotadas são tradicionalmente recomendadas ao público. Os tokens que representam ações privadas podem transformar essas ações em ativos com negociação semelhante à dos ETFs. Porém, ao contrário dos emissores de ETFs, que garantem liquidez intradiaria comprando e vendendo ativos subjacentes, os fornecedores de tokens não oferecem tal compromisso. Em escala suficiente, os tokens podem tornar empresas privadas funcionalmente públicas, mas isentas dos requisitos divulgatórios habituais.

Mesmo os supervisores com uma postura cripto-friendly defendem regras bem definidas.

Hester Peirce, comissária da SEC conhecida como “Crypto Mom” pela sua posição favorável ao sector, sublinhou a 9 de julho que os tokens não devem ser mecanismo para iludir as regras dos valores mobiliários. “Os valores mobiliários tokenizados continuam a ser valores mobiliários,” escreveu. Ou seja, qualquer que seja a sua natureza formal, as empresas emissoras devem cumprir as obrigações de divulgação. Apesar do pressuposto de justiça, a proliferação de novos ativos estruturados obriga a uma constante atualização dos reguladores.

Este impasse permanece sem resposta clara.

Se forem verdadeiramente úteis, os stablecoins serão igualmente disruptivos. Quanto mais sedutores forem os ativos tokenizados para intermediários, investidores, clientes, comerciantes e instituições financeiras, mais profunda será a transformação do sistema financeiro—uma evolução estimulante mas simultaneamente inquietante. Em todo o caso, é inequívoco: a perceção de que as criptomoedas não trouxeram inovação significativa já não corresponde à realidade.

Aviso Legal:

- Este artigo foi republicado a partir de [TechFlow] sob o título original “The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive.” Os direitos de autor pertencem ao autor original [The Economist]. Caso surja alguma questão relativa a esta republicação, contacte, por favor, a Equipa Gate Learn. Resolveremos qualquer litígio em conformidade com os nossos procedimentos.

- Aviso legal: As opiniões e posições expressas no presente artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- A Equipa Gate Learn disponibiliza traduções noutros idiomas. Salvo menção direta à Gate, não é permitido copiar, distribuir ou plagiar o conteúdo traduzido.

Partilhar

Artigos relacionados

O que é a Stablecoin?

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

Explicação detalhada de Yala: Construindo um Agregador de Rendimentos DeFi Modular com a moeda estável $YU como meio