A história da xStocks: Roma não foi construída num dia

O lançamento da xStocks ocorreu perante o público na primeira metade de 2025, mas, nos bastidores, a equipa dedicou pelo menos quatro anos à sua preparação. Este artigo revisita essa experiência do ponto de vista financeiro e de conformidade, com o objetivo de criar um quadro prático de conformidade financeira para futuros projetos semelhantes.

I. A História do Planeamento Fiscal e da Conformidade no Registo da Empresa

A equipa fundadora identificou, logo em 2021, importantes tendências e oportunidades nas stablecoins e nos ativos do mundo real (RWAs), com o objetivo de construir uma ponte entre o capital tradicional e a tecnologia blockchain. Definida a visão, avançaram para a execução.

O primeiro passo foi, naturalmente, constituir uma empresa.

A seleção da jurisdição é um fator crítico. Inicialmente, a equipa da xStocks escolheu a Suíça.

Porquê a Suíça? Zug, na Suíça, é conhecida como “Crypto Valley”, muito à semelhança do Silicon Valley nos EUA—foi lá que se estabeleceu a célebre Ethereum Foundation. A Suíça tem uma longa tradição como centro financeiro global, é aberta à inovação blockchain e lidera em regulamentação e legislação para o setor. Já em 2021, a Suíça expandiu as suas leis de valores mobiliários para incluir a DLT (Distributed Ledger Technology), com partes da nova lei em vigor a 1 de fevereiro de 2021 e a legislação completa a partir de 1 de agosto de 2021.

O registo da empresa emissora acompanhou de perto este processo legislativo.

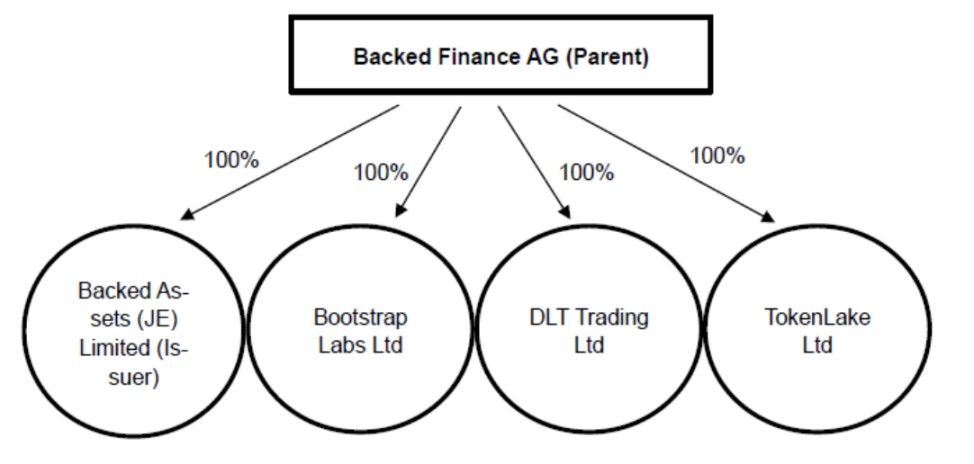

Três entidades principais integram a estrutura da xStocks:

- Backed Finance AG, empresa-mãe da emissora, registada em Zug e fundada no início de 2021. A entrada em vigor da lei DLT da Suíça, a 1 de fevereiro de 2021, não é uma coincidência—os fundadores demonstraram profissionalismo, visão e capacidade de decisão.

- Backed Assets (JE) Limited, sociedade privada constituída em Jersey em 19 de janeiro de 2024, atua como emissora da xStocks.

- Backed Assets GmbH, constituída na Suíça em 20 de abril de 2021, foi objeto de fusão com a emissora em 23 de fevereiro de 2024. A Backed Assets (JE) Limited tornou-se a única entidade sobrevivente, assumindo todos os ativos e passivos da Backed Assets GmbH.

Por que razão foi criada a Backed Assets (JE) Limited? Porque não atuar a empresa-mãe—Backed Finance AG—diretamente como emissora?

A separação de funções é fundamental. Ao delegar a emissão a uma subsidiária, a Backed Finance AG pode concentrar-se na tecnologia e serviços de tokenização, enquanto a subsdiária se dedica exclusivamente à emissão de produtos. Este modelo é prática corrente na governação corporativa e na gestão de risco.

Porque não constituir na Suíça e escolher Jersey? O que torna Jersey atrativa?

Jersey é uma ilha situada entre o Reino Unido e França (aproximadamente 8 km por 14,5 km), com sistema jurídico, tribunais e governo próprios—sendo reconhecida internacionalmente como jurisdição independente. (Fonte: Governo de Jersey)

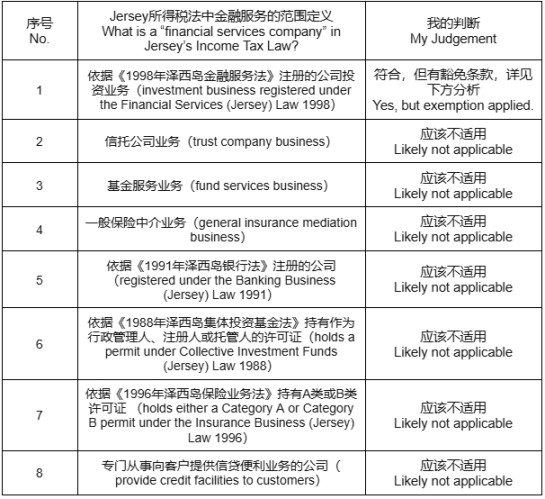

A componente fiscal foi determinante. As receitas da emissora resultam sobretudo de uma taxa de até 5% na emissão e resgate dos produtos. Com o crescimento do negócio, o impacto fiscal ganha expressão—torna-se, assim, crítico estruturar fiscalmente desde o início. O cenário ideal: imposto sobre as sociedades de 0%. Após análise das alternativas, a equipa optou por Jersey à luz da Jersey Income Tax Law, que define três taxas:

- 0%: taxa padrão

- 10%: empresas de serviços financeiros

- 20%: serviços públicos, canábis, rendimentos imobiliários, lucros da importação/fornecimento de hidrocarbonetos.

Coloca-se então a questão: esta atividade enquadra-se como serviço financeiro—ou poderá beneficiar da taxa de 0%? A tabela seguinte (da lei, com comentários) apresenta as definições relevantes e a provável leitura dos fundadores.

Análise detalhada: Para evitar o imposto de 10% enquanto empresa de serviços financeiros, a equipa conduziu uma investigação jurídica aprofundada—este é um pilar do modelo de negócio. Eis os elementos centrais.

A Financial Services (Jersey) Law 1998 define “atividade de investimento” como:

- Negociação de investimentos: compra, venda, subscrição ou colocação de títulos enquanto principal ou agente.

- Arranjo de operações: intermediação (para si ou terceiros) de compras, vendas, subscrições, colocações ou conversões de investimentos.

Dado que a atividade central do emissor são as taxas sobre estas transações, à primeira vista aplica-se a definição de “atividade de investimento”, correspondendo à taxa de 10%.

No entanto, foi identificada outra legislação: a Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001. O artigo 4(1) prevê exceções para determinadas sociedades veículo (SPVs)—permitindo a entidades elegíveis evitar a classificação de “empresa financeira” e, por consequência, o imposto de 10%.

Os critérios de isenção são:

- Estatuto de empresa de objeto especial devidamente aprovada

- Atividade exclusiva ou principal:

- Concessão de empréstimos, garantias ou produtos derivados

- Emissão de valores mobiliários

- Securitização, aquisição ou reempacotamento de ativos

- Transações de mercados de capitais

- Outras transações aprovadas pela autoridade competente ou relacionadas

Perante estas condições, a equipa traçou o plano para cumprir a isenção: criar uma empresa em Jersey cuja atividade exclusiva fosse a emissão de valores mobiliários. Mesmo não estando automaticamente abrangidos, poderiam requerer aprovação especial. O roteiro tornou-se claro: criar uma sociedade veículo (SPV) em Jersey para a emissão.

Assim, após a constituição da Backed Assets (JE) Limited em 19 de janeiro de 2024, a Backed Assets GmbH foi fundida na nova emissora apenas um mês depois, a 23 de fevereiro de 2024—um processo de execução célere. Esta SPV concretiza também a separação funcional referida anteriormente, essencial para a governação e gestão de risco.

Outro fator determinante foi o licenciamento. A emissão de valores mobiliários exige normalmente uma licença. Em Jersey, uma jurisdição autónoma, basta a aprovação do governo local—sem necessidade de uma licença plena. O processo é, por isso, mais ágil. Apesar de a Suíça proporcionar licenças, os requisitos são mais exigentes e, a par das vantagens fiscais, Jersey foi claramente a opção preferida.

Aprendizagem para futuras equipas: O regime fiscal reflete sempre a soberania e as opções políticas nacionais. As disposições principais delineiam o enquadramento fiscal—se não identificar exceções na lei-base, examine a legislação complementar, muitas oportunidades estão aí. Procure incentivos claros ou vias de aprovação especial; há países que deixam deliberadamente margem para flexibilidade.

II. A História da Conformidade na Custódia de Ativos

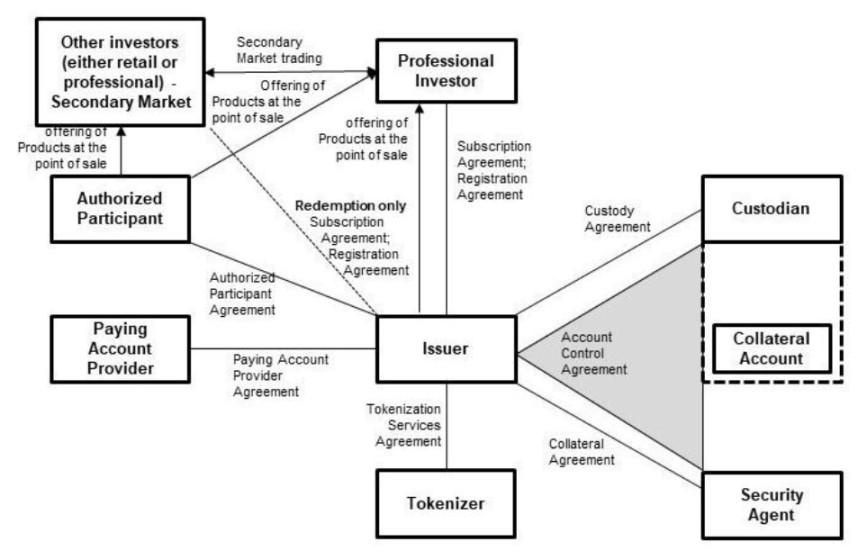

Fonte: Securities Notes da empresa

O modelo de produto xStocks é direto: os investidores transferem fundos para a emissora, que adquire os títulos subjacentes e credita o valor correspondente em xToken na carteira digital do investidor. Para evitar utilização indevida ou perda dos ativos reais, a solução mais segura é confiar a sua guarda a um custodiante reputado.

A custódia é imprescindível para a segurança e desempenha também papel chave na prevenção do branqueamento de capitais (AML), na identificação do cliente (KYC) e na conformidade regulatória. Por esta razão, existem regras específicas—como o Investment Advisers Act de 1940 nos EUA e as CASS Rules do Reino Unido.

A página da xStocks apresenta três custodiantes diferentes. Porquê esta opção?

Os motivos para utilizar múltiplos custodiantes são:

- Diversificação do risco—se um custodiante enfrentar problemas (perda de ativos, indisponibilidade de sistema), os restantes garantem a segurança.

- Conformidade regulatória—xStocks é um produto internacional (excluindo os EUA); cada jurisdição tem o seu próprio quadro legal.

- Eficiência e flexibilidade operacional—há custodiantes especializados em determinados ativos (ações, ETFs) ou com melhor integração blockchain (Solana, Ethereum). Múltiplos custodiantes permitem gerir e liquidar ativos de forma otimizada.

- Escalabilidade—com mais custodiantes, é possível aceitar maior volume de negócio e acrescentar novas classes de ativos (obrigações, outros ativos do mundo real, etc.).

Os três custodiantes são:

- Alpaca Securities LLC (Wilmington, Carolina do Norte, EUA): corretora registada na SEC e membro da FINRA. Contrato de controlo de conta de valores mobiliários datado de 20/23 de junho de 2025, sujeito à legislação de Nova Iorque.

- Maerki Baumann & Co. AG (Zurique, Suíça): banco suíço licenciado pela FINMA, atua como custodiante na Suíça. Contrato de custódia de 23/24 de novembro de 2022, de acordo com a legislação suíça.

- InCore Bank AG (Zurique, Suíça): responsável pela negociação de valores mobiliários em outsourcing a partir da Maerki Baumann & Co. AG.

- Alpaca Crypto LLC (San Mateo, Califórnia, EUA): entidade de serviços financeiros registada na FinCEN, atua como custodiante de criptoativos nos EUA. Contrato de prestação de serviços de criptoativos datado de 28 de março de 2025, ao abrigo da lei da Califórnia.

Se não é possível operar nos EUA, por que razão recorrer a custodiantes americanos?

Isto resulta de uma inovação da equipa: uma estrutura alternativa de colateral. O emissor adotou um novo modelo de gestão de garantias para ampliar a escalabilidade da xStocks e mitigar ainda mais o risco de liquidação.

Como vários ativos subjacentes (p. ex., ações dos EUA) são negociados localmente, recorrer a bancos e intermediários nos EUA facilita a aquisição, guarda e liquidação de ativos—eliminando a complexidade e atrasos de operações transfronteiriças. A lógica é semelhante à logística tradicional: manter ativos na origem acelera e simplifica toda a cadeia, independentemente da localização do investidor final.

Ensinamento essencial para equipas futuras: a custódia é indispensável. Dependendo da localização dos ativos, recorra a múltiplos custodiantes conforme necessário.

III. Dos Investidores Profissionais aos Investidores de Retalho

Segundo a lei de Jersey, os produtos só podem ser emitidos para dois tipos de investidores:

- Investidores Profissionais—indivíduos cuja atividade profissional envolve a aquisição, gestão ou alienação de ativos (quer como principal, quer como agente).

- Indivíduos que tenham recebido e reconhecido o “SPB Order Investment Warning”, que declara que o produto apenas se destina a quem detenha ativos substanciais e conhecimentos financeiros suficientes para compreender os riscos, não estando o produto nem as atividades relacionadas sob plena supervisão da Financial Services (Jersey) Law 1998. Antes da emissão, os investidores devem confirmar o seu enquadramento nestas categorias.

Em suma, apenas profissionais e investidores com elevada capacidade financeira e apetite de risco podem participar. Emitir para outros viola a autorização de Jersey, com riscos de perda do regime fiscal ou até da licença de operação.

Como podem então os investidores de retalho aceder à xStocks?

O segredo está em aproveitar a estrutura do mercado, a abertura da blockchain e as parcerias da Backed Finance com exchanges e plataformas DeFi.

Nas exchanges, a lógica é simples: desde que os investidores de retalho não participem na emissão inicial, a conformidade mantém-se. As exchanges colaboradoras são reguladas e aplicam rigorosos processos de KYC. Após a emissão inicial restrita aos grupos elegíveis, os xTokens podem ser livremente negociados em blockchain, ficando fora do alcance regulatório de Jersey.

O acesso de retalho pode ocorrer também por via de plataformas DeFi ou através do reempacotamento dos xTokens por investidores profissionais para distribuição a investidores de retalho após a emissão primária.

Nota para investidores de retalho: Ignorar as restrições iniciais transfere o risco para si. Conheça os seus limites informativos—consulte sempre o prospecto de risco antes de investir e certifique-se de que entende plenamente o produto.

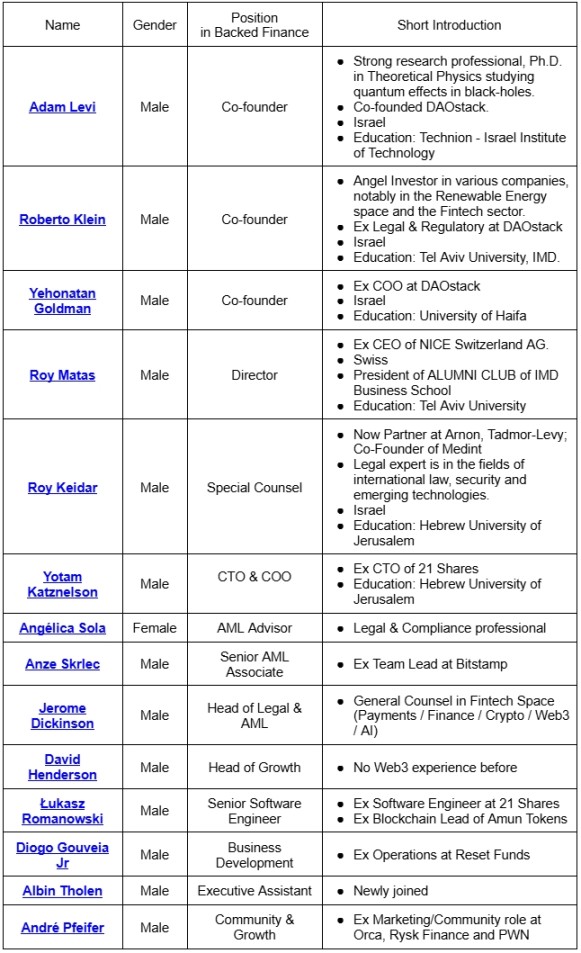

IV. A Equipa

Conforme a tabela apresentada:

- A equipa principal é oriunda de Israel.

- Os fundadores possuem forte experiência e formação semelhante—muitos já trabalharam juntos anteriormente ou têm trajetos académicos comuns.

- A conformidade é central. Para além de especialistas jurídicos, contam com três profissionais exclusivamente dedicados à área de prevenção do branqueamento de capitais (AML).

Conclusão:

Mais de quatro anos volvidos desde 2021, o caminho desde o conceito até ao lançamento deste produto financeiro inovador revelou-se muito mais exigente do que qualquer observador externo poderia prever. As três histórias relatadas são apenas uma amostra, mas mostram que o êxito depende da conjugação de tempo (a megatendência da tokenização), lugar (a jurisdição certa) e pessoas (talento e parceiros de ecossistema).

Aviso legal:

- Este artigo foi republicado de [TechFlow], com direitos reservados ao autor original [Finance Web3]. Para questões sobre republicação, contacte a equipa Gate Learn. Responderemos prontamente de acordo com o nosso processo padrão.

- Aviso: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutros idiomas são traduzidas pela equipa Gate Learn. Na ausência de referência explícita a Gate.com, o conteúdo traduzido não deve ser reproduzido, distribuído ou copiado.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI