O grande movimento de Trump: 9 biliões de dólares em fundos de reforma prestes a entrar no mercado das criptomoedas

Na noite passada, o Financial Times divulgou uma notícia de grande impacto: o Presidente Trump prepara-se para assinar uma ordem executiva que permitirá que planos 401(k) e outros fundos de pensões possam investir em criptomoedas, ouro, private equity e outros “ativos alternativos”.

De acordo com três fontes com conhecimento do processo, a ordem instruirá os reguladores federais a reverem e possivelmente a flexibilizarem as restrições existentes sobre investimentos de fundos de pensões. Tal medida poderá abrir caminho para a entrada de ativos digitais no mercado norte-americano de poupança para a reforma, que vale 8,7 biliões de dólares americanos.

Este desenvolvimento foi antecedido por sinais políticos prévios. A 28 de maio, o Departamento do Trabalho dos Estados Unidos revogou as orientações impostas pela administração Biden, que recomendavam “extrema cautela” perante criptoativos, classificando-as como “excesso regulatório”. Em 2022, o congressista republicano Peter Meijer propôs o Retirement Savings Modernization Act, com o objetivo de enquadrar ativos digitais no âmbito do Employee Retirement Income Security Act (ERISA) de 1974. Embora o projeto não tenha avançado, preparou o terreno para a viragem política que agora se verifica.

As Ambições Digitais de Trump

O objetivo central desta ordem executiva passa por romper com o tradicional enfoque em ações e obrigações nos planos 401(k), aumentando a flexibilidade na composição das carteiras de investimento.

A medida instruirá os reguladores federais em Washington a procederem a uma análise detalhada e a eliminarem os obstáculos que ainda impedem a inclusão de ativos alternativos—nomeadamente ativos digitais, metais preciosos e fundos especializados em private equity, crédito privado e investimento em infraestruturas—nas opções dos planos 401(k) geridos profissionalmente.

A Casa Branca declarou ao Financial Times: “O Presidente Trump está empenhado em restaurar a prosperidade dos americanos e em assegurar o seu futuro económico. No entanto, nenhuma decisão deve ser interpretada como política oficial até ser formalmente anunciada pelo Presidente.” Mesmo assim, a administração Trump deixa clara a intenção de impulsionar a integração das criptomoedas no sistema financeiro tradicional.

Esta decisão insere-se numa linha política mais ampla de apoio ao setor cripto por parte de Trump. Desde as promessas de campanha para reverter o que apelidou de “regulação excessivamente restritiva” das moedas digitais, ao investimento do grupo Trump Media & Technology Group—superior a 2 mil milhões de dólares americanos—em Bitcoin e outros ativos digitais, incluindo ainda o lançamento de uma stablecoin e tokens próprios, Trump consolidou-se como um interveniente central no universo dos ativos digitais. Segundo divulgação oficial, os ativos cripto em seu nome superam já os 51 milhões de dólares americanos.

O executivo já tomou medidas concretas: em maio, o Departamento do Trabalho dos Estados Unidos revogou uma política da era Biden que desaconselhava a inclusão de opções cripto em planos 401(k), estabelecendo desse modo a base para esta nova ordem executiva.

Desbloquear o Mercado das Pensões nos EUA: Implicações Profundas

Para avaliar o impacto desta política, é essencial compreender a dimensão e estrutura do mercado de poupança para a reforma nos Estados Unidos, um dos maiores sistemas de pensões do mundo, com ativos no valor de cerca de 9 biliões de dólares americanos.

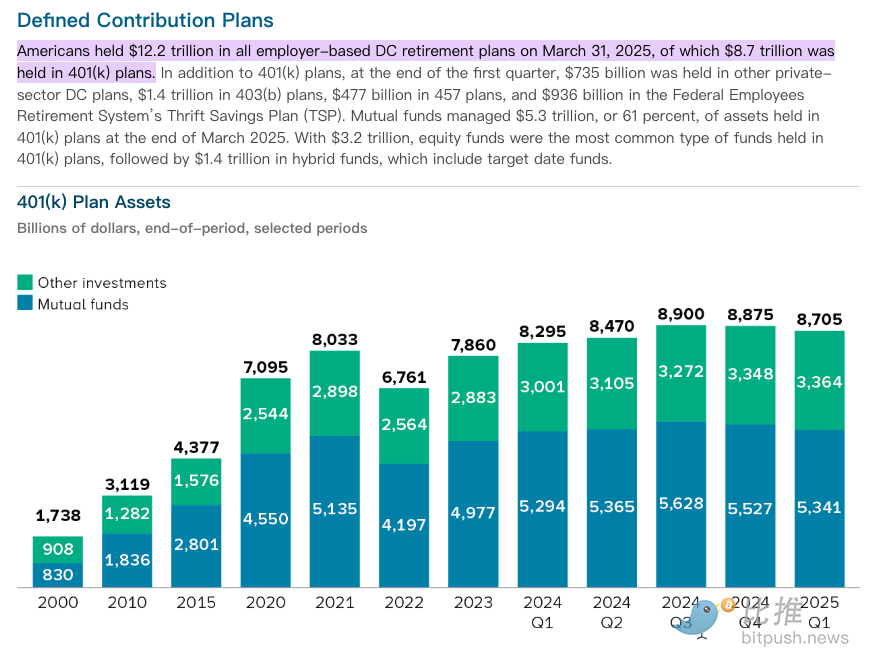

Dados públicos indicam que, a 31 de março de 2025, os planos de pensões de contribuição definida patrocinados por empresas acumulavam 12,2 biliões de dólares americanos em ativos, dos quais 8,7 biliões pertencentes a planos 401(k).

Esta enorme reserva de capital resulta do contributo de dezenas de milhões de trabalhadores norte-americanos. O 401(k), enquanto plano de poupança para a reforma promovido pelas empresas, com descontos automáticos do salário, incentivos fiscais e contrapartidas dos empregadores, representa o principal instrumento de poupança de longo prazo para a maioria das famílias ativas.

Historicamente, estas poupanças têm sido alocadas sobretudo a títulos cotados. No final de março de 2025, 5,3 biliões de dólares americanos—61% do total dos ativos em 401(k)—eram geridos por fundos de investimento. Os fundos de ações lideravam, com 3,2 biliões, seguidos pelos fundos mistos (incluindo Target-Date Funds) com 1,4 biliões. O foco tradicional em ações e obrigações abre um espaço considerável para a aposta de Trump em ativos alternativos.

As IRAs (Contas Individuais de Reforma) dão aos investidores maior autonomia sobre a sua poupança. É esta acumulação de riqueza pelas famílias que constitui o capital de longo prazo que sustenta o crescimento económico e a estabilidade dos mercados nos Estados Unidos.

De forma semelhante, tanto nos Estados Unidos como na China foram implementados sistemas de pensão com vários pilares. O “subsídio empresarial/ocupacional” chinês assemelha-se ao 401(k) das empresas dos Estados Unidos, enquanto a “pensão individual” partilha características com a IRA americana. O alargamento das opções de investimento das pensões nos Estados Unidos é assim relevante para a evolução global das estratégias de acumulação de riqueza da população.

Gigantes do Private Equity e a Disputa pelos Biliões

Além do setor cripto, esta ordem executiva representa uma oportunidade de múltiplos biliões de dólares americanos para gigantes globais do capital privado como Blackstone, Apollo e BlackRock, que esperam obter um crescimento significativo ao gerirem a poupança para a reforma dos americanos. O decreto obrigará o Departamento do Trabalho dos Estados Unidos a estudar a implementação de disposições de “porto seguro” para os administradores de planos, reduzindo os riscos legais da oferta de investimentos privados—que tipicamente apresentam menor liquidez, transparência reduzida e comissões mais elevadas—em comparação com as ações cotadas.

Os grupos de private equity esperam captar centenas de milhares de milhões de dólares americanos em novos ativos ao entrar no mercado dos fundos 401(k).

Para tirar partido desta oportunidade, estabelecem parcerias com líderes da indústria: a Blackstone aliou-se à Vanguard, enquanto a Apollo, a Partners Group e outros já prestam serviços de investimento a grandes patrocinadores de planos 401(k) como a Empower. A BlackRock iniciou colaborações com o administrador de pensões Great Gray Trust.

Embora a política federal ainda se encontre em fase de definição, alguns estados avançam com projetos-piloto. Tal como reportado anteriormente pela Bitpush, legisladores da Carolina do Norte sugeriram permitir que determinados fundos de pensões possam investir até 5% em criptomoedas. Os sistemas de pensão do Michigan e Wisconsin já investiram em ETF de Bitcoin e Ethereum à vista, servindo de exemplo para os decisores federais.

Desafios Persistentes

No plano legislativo, a Câmara dos Representantes dos Estados Unidos aprovou, na passada quinta-feira, três leis relevantes para o setor cripto: o CLARITY Act, o GENIUS Act e o Anti-CBDC Surveillance State Act. O CLARITY Act e o Anti-CBDC Surveillance State Act seguem agora para o Senado, enquanto o GENIUS Act deverá ser promulgado pelo Presidente Trump já esta sexta-feira. Trata-se de um avanço relevante para o estabelecimento de um enquadramento legal mais sólido para o desenvolvimento do setor das criptomoedas.

No entanto, subsistem desafios. O cofundador da Palisade, Manten Dave, avisou que, sem um quadro regulatório claro e previsível nos Estados Unidos, as empresas podem deslocar capital e inovação para outras jurisdições. Além disso, alocar poupanças para a reforma a ativos privados menos líquidos acarreta riscos—como comissões elevadas, maior alavancagem e baixa transparência—que tanto reguladores como investidores deverão analisar cuidadosamente.

Com a ordem executiva de Trump a incidir sobre um mercado estimado em 9 biliões de dólares americanos, este teste poderá redefinir o que significa poupança para a reforma. Pode permitir que as famílias americanas beneficiem da transição digital, mas também expor os fundos de pensões a novos riscos. O desfecho estará dependente da forma como os reguladores conseguirem equilibrar inovação e protecção ao investidor.

Aviso Legal:

- Este artigo é uma reprodução do BitpushNews (link). O copyright pertence ao autor original, BitpushNews. Para qualquer questão relativa à republicação, contacte a equipa Gate Learn.

- Aviso: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções para outros idiomas são fornecidas pela equipa Gate Learn e não podem ser copiadas, distribuídas ou reproduzidas sem referência explícita a Gate.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI