Если стейблкоины действительно функционируют, они способны серьезно изменить рынок.

Перепечатано с оригинальным заголовком: «The Economist: Если стейблкоины действительно полезны, они будут также и глубоко трансформационными»

Сейчас уже очевидно: представление о том, что криптовалюты не внесли существенных инноваций, утратило свою актуальность.

Консервативные участники Уолл-стрит часто обсуждают возможные сценарии применения криптовалют с изрядной долей иронии. Опытные финансисты видели похожие волны прежде: цифровые активы то появляются, то уходят на второй план, привлекая внимание поклонников мем-коинов и NFT. За пределами спекуляций и использования в преступных схемах их реальная прикладная ценность нередко оказывается неубедительной.

Однако текущая волна развития принципиально отличается.

18 июля президент Дональд Трамп подписал Закон о стейблкоинах (GENIUS Act), который обеспечил четкие регуляторные рамки для стейблкоинов — криптотокенов, обеспеченных традиционными активами, обычно долларами США, — и эту ясность отрасль ожидала давно. Сектор демонстрирует активный рост, и профессионалы с Уолл-стрит теперь спешат присоединиться. Быстро развивается и токенизация: резко увеличиваются объемы ончейн-активов, среди которых — акции, фонды денежного рынка, а также доли в частных капиталах и долговых инструментах.

Инноваторы проявляют оптимизм, тогда как устоявшиеся институты выражают обеспокоенность.

Генеральный директор Robinhood Влад Тенев заявил, что эта технология способна «заложить фундамент, чтобы криптовалюты стали ключевой частью мировой финансовой системы». Президент Европейского центрального банка Кристин Лагард придерживается иной позиции, предупреждая, что экспансия стейблкоинов ведет к «приватизации денежных систем».

Обе стороны сознают масштаб происходящей трансформации. Классические рынки сталкиваются с куда более фундаментальными изменениями, чем на начальном этапе становления криптоиндустрии. Биткоин и другие криптовалюты претендовали на роль цифрового золота, тогда как токены представляют собой удобные оболочки или транспортные средства для иных активов. Это может казаться несущественным, но биржевые фонды (ETF), евродоллары и секьюритизированные долги — ключевые финансовые инновации последнего времени — также кардинально модифицировали способы агрегирования, дробления и переформатирования активов.

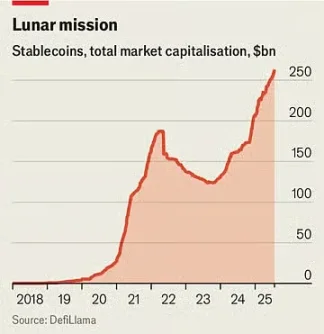

В обороте сейчас стейблкоинов на сумму 263 млрд долларов США — это примерно на 60% больше, чем годом ранее. По прогнозу Standard Chartered, объем рынка может достичь 2 трлн долларов уже в течение ближайших трех лет.

В прошлом месяце крупнейший американский банк JPMorgan Chase объявил о запуске продукта, схожего со стейблкоином — JPMorgan Deposit Token (JPMD), несмотря на устойчивый скепсис в отношении криптовалют со стороны CEO Джейми Даймона.

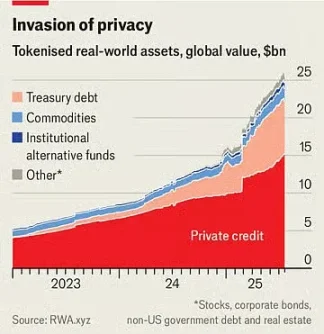

Совокупная рыночная стоимость токенизированных активов составляет лишь 25 млрд долларов, но этот показатель более чем удвоился за последний год. 30 июня Robinhood предложил для европейских инвесторов более 200 новых токенов, позволив торговать акциями и ETF США вне стандартных торговых сессий.

Стейблкоины существенно сокращают транзакционные издержки и позволяют почти мгновенно завершать расчеты, поскольку право собственности сразу фиксируется в блокчейне, исключая посредников стандартных платежных систем. Это особенно значимо при трансграничных платежах, которые по-прежнему стоят дорого и медленны.

Хотя стейблкоины пока составляют менее 1% всех мировых финансовых транзакций, принятие закона GENIUS Act существенно ускорит их развитие. Закон устанавливает, что стейблкоины не признаются ценными бумагами и должны быть полностью обеспечены надежными ликвидными активами.

Поступают сведения, что такие ритейлеры, как Amazon и Walmart, рассматривают запуск собственных стейблкоинов. Для пользователей такие токены могут работать аналогично подарочным картам — клиент получает баланс для покупок у ритейлера, возможно, по сниженным издержкам. Это способно поколебать позиции Mastercard и Visa, которые зарабатывают до 2% комиссии от объема транзакций в США.

Токенизированные активы представляют собой цифровую форму других активов — от фондов и акций до товарных корзин. Как и стейблкоины, они способны ускорять и упрощать финансовые операции, особенно с низколиквидными активами. Некоторые продукты созданы больше для маркетинга, чем для реальной выгоды. Зачем токенизировать акции? Возможно, чтобы сделать торговлю круглосуточной, поскольку классические биржи работают по графику — но эффективности такого решения многие сомневаются: частные инвесторы уже торгуют с минимальными издержками или вовсе бесплатно.

Импульс к токенизации

Тем не менее, значительная часть продуктов менее эффектна.

К примеру, фонды денежного рынка, инвестирующие в казначейские векселя: токенизированные их версии могут одновременно быть полноценными платежными инструментами. Как и стейблкоины, они обеспечены надежными активами и легко переводятся по блокчейну. Им также свойственна более высокая доходность: средний сберегательный счет в США приносит менее 0,6%, а доходность многих фондов денежного рынка достигает 4%. Крупнейший токенизированный фонд денежного рынка BlackRock уже превышает 2 млрд долларов по стоимости активов.

«Я убежден, что однажды токенизированные фонды станут для инвесторов такими же обыденными, как ETF», — написал в недавнем обращении к акционерам глава BlackRock Ларри Финк.

Это создает риски для привычных финансовых институтов.

Банки стремятся выйти на рынок новых цифровых структур, в том числе из-за растущего понимания рисков, связанных с токенами. Связка стейблкоинов и токенизированных фондов денежного рынка способна сделать классические банковские депозиты менее привлекательными.

Американская банковская ассоциация подсчитала: если банки потеряют около 10% из 19 трлн долларов своих розничных депозитов — самого дешевого источника фондирования, — средняя стоимость привлеченных средств вырастет с 2,03% до 2,27%. При этом общий объем депозитов (с учетом корпоративных счетов) не уменьшится, но маржа банков сократится.

Подобные новации способны трансформировать всю финансовую индустрию.

Например, держатели сток-токенов Robinhood де-факто не владеют соответствующими акциями. Фактически они являются владельцами производного инструмента, отражающего стоимость базового актива (включая дивиденды), но не самих акций. Это исключает право на голосование, присущее акционерам. В случае банкротства эмитента токенов держателям, возможно, придется конкурировать с кредиторами за оставшиеся активы. В начале месяца финтех-стартап Linqto, выпускавший акции частных компаний через специальные структуры, подал заявление о банкротстве. Теперь покупатели не уверены, принадлежат ли им реально те активы, на которые они рассчитывали.

Возможности токенизации здесь максимальны, но и регуляторные вызовы — одни из самых серьезных. Токенизация низколиквидных частных активов открывает новые рынки для миллионов частных инвесторов — и дает доступ к триллионам долларов, ранее закрытым для широкой публики. Теперь любой может приобрести долю в самых интересных частных компаниях — в активах, которые раньше были для него недоступны.

Это порождает критически важные регуляторные вопросы.

К примеру, Комиссия по ценным бумагам и биржам США (SEC) обладает куда большими полномочиями относительно публичных компаний, чем частных, — именно поэтому публичные акции подходят для частных инвесторов. Токены, закрепляющие доли в частных компаниях, фактически превращают некогда закрытые активы в инструменты, обращающиеся на рынке как ETF. Однако в отличие от эмитентов ETF, которые обеспечивают внутридневную ликвидность за счет операций с базовыми активами, токен-провайдеры подобных гарантий не дают. При соответствующем масштабе токены способны трансформировать частные компании по публичной модели — но без требований по раскрытию информации.

Даже регуляторы, поддерживающие криптоиндустрию, требуют понятных рамок.

Член SEC Хестер Пирс, известная в криптокомьюнити как «криптомама», в заявлении от 9 июля подчеркнула: токены не должны использоваться для обхода норм о ценных бумагах. «Токенизированные ценные бумаги — это те же ценные бумаги», — указала она. То есть вне зависимости от формы выпуска компании должны соблюдать нормативы по раскрытию информации. Однако с учетом стремительного появления новых сложных классов активов регуляторы практически всегда оказываются в роли догоняющих.

Этот парадокс остается нерешенным.

Если стейблкоины действительно оказываются полезными, они будут также глубоко трансформационными. Чем большей популярностью пользуются токенизированные активы у брокеров, инвесторов, торговых компаний и финансовых организаций, тем радикальнее меняется финансовый ландшафт — что и привлекательно, и вызывает опасения. Как бы ни развивалась ситуация, сегодня очевидно: криптовалюты уже принесли крупные инновации.

Оговорка:

- Данная статья перепечатана с портала [TechFlow] под оригинальным заголовком «The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive». Все права принадлежат изданию [The Economist]. Если у вас есть вопросы по перепечатке, обратитесь к команде Gate Learn. Мы оперативно рассмотрим любые обращения в соответствии с утвержденной процедурой.

- Отказ от ответственности: мнения и выводы, приведённые в статье, отражают позицию автора и не являются инвестиционной рекомендацией.

- Команда Gate Learn выполняет переводы на другие языки. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.

Пригласить больше голосов

Статьи по теме

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Что такое Usual?

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена