Якщо стейблкоїни справді функціонують, їхній вплив стане справжнім проривом для ринку.

Перепубліковано під оригінальною назвою: «The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive»

Очевидно, що твердження про відсутність суттєвих інновацій у криптовалютах вже не відповідає дійсності.

Консервативні фахівці з Волл-стріт часто говорять про «юзкейси» криптовалют зі скептицизмом. Досвідчені експерти знають схожі тренди — цифрові активи з’являються й зникають, привертаючи увагу та викликаючи ажіотаж серед поціновувачів мемкоїнів і NFT. Однак, окрім спекуляцій і використання як інструменту у фінансових злочинах, їхня реальна користь тривалий час залишалася обмеженою.

Однак нинішня хвиля — інша.

18 липня президент Дональд Трамп підписав Закон про стейблкоїни (GENIUS Act), надавши довгоочікувану нормативну визначеність для стейблкоїнів — криптотокенів, забезпечених традиційними активами, переважно доларами США. Сектор демонструє динамічне зростання, і тепер фахівці Волл-стріт активно долучаються до процесу. Активно зростає й тренд «токенізації»: обсяги активів на блокчейні різко збільшуються — це стосується акцій, фондів грошового ринку, приватного капіталу та боргових інструментів.

Інноватори демонструють оптимізм, а усталені фінансові інституції — занепокоєння.

Генеральний директор Robinhood Влад Тенєв вважає, що ця технологія може «закласти основу для того, щоб крипто стало стовпом глобальної фінансової системи». Президентка Європейського центрального банку Крістін Лагард висловлює протилежну думку, попереджаючи, що підйом стейблкоїнів означає «приватизацію грошей».

Обидві сторони усвідомлюють масштаб змін. Основні ринки стикаються з деструктивнішими трансформаціями, ніж етап ранніх криптоспекуляцій. Біткоїн та інші криптовалюти позиціонували себе як цифрове золото, а токени виступають лише обгортками для інших активів. Це може звучати буденно, але саме завдяки подібним інноваціям, як біржові фонди (ETF), євродолари та сек’юритизований борг, відбулося радикальне переосмислення структурування та розподілу активів у сучасних фінансах.

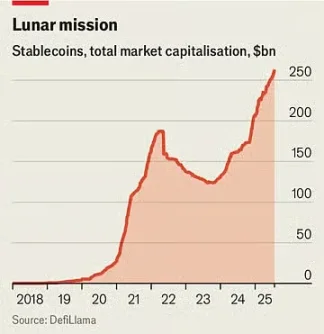

В обігу зараз перебувають стейблкоїни на суму $263 млрд, що приблизно на 60% більше, ніж рік тому. Standard Chartered прогнозує, що обсяг ринку сягне $2 трлн протягом трьох років.

Минулого місяця JPMorgan Chase — найбільший банк США — анонсував запуск продукту, схожого на стейблкоїн, під назвою JPMorgan Deposit Token (JPMD), попри тривалий скепсис до крипто з боку генерального директора Джеймі Даймона.

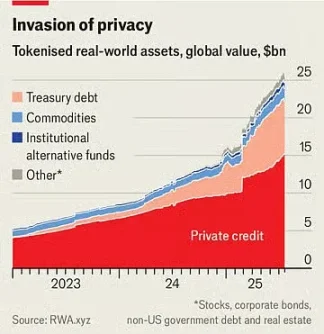

Ринкова капіталізація токенізованих активів складає $25 млрд, однак за останній рік цей показник більш ніж подвоївся. 30 червня Robinhood представила понад 200 нових токенів для європейських інвесторів, що дозволяє їм торгувати акціями США та ETF поза основними торговими годинами.

Стейблкоїни істотно знижують витрати на транзакції й забезпечують майже миттєві розрахунки, адже права власності одразу фіксуються у блокчейні, оминаючи посередників традиційних платіжних систем. Це особливо вигідно для транскордонних переказів, які зараз залишаються дорогими та повільними.

Попри те, що наразі частка стейблкоїнів становить менше 1% світових фінансових транзакцій, Закон GENIUS має стимулювати їхнє поширення. Закон чітко визначає, що стейблкоїни не є цінними паперами, і вимагає їх повного забезпечення надійними та ліквідними активами.

ЗМІ повідомляють, що такі великі ритейлери, як Amazon і Walmart, розглядають запуск власних стейблкоїнів. Для споживачів ці стейблкоїни можуть діяти аналогічно подарунковим карткам, надаючи баланс для витрат у мережі ритейлера, ймовірно за нижчої комісії. Це може призвести до змін для таких компаній, як Mastercard та Visa, які заробляють близько 2% комісії за обробку продажів у США.

Токенізовані активи — це цифрові аналоги інших активів, зокрема фондів, корпоративних акцій або товарних кошиків. Подібно до стейблкоїнів, вони дають змогу прискорити і спростити фінансові операції, особливо щодо неліквідних інструментів. Деякі продукти при цьому більше створюють “шум”, аніж приносять реальної користі. Навіщо токенізувати акції? Один із мотивів — забезпечити цілодобову торгівлю; традиційні біржі мають чіткий графік, а токенізовані активи цього не потребують. Однак реальні переваги сумнівні, адже для більшості приватних інвесторів маржинальні витрати на торгівлю вже мінімальні чи взагалі відсутні.

Поштовх до токенізації

Водночас багато продуктів не на слуху.

Візьмемо фонди грошового ринку, що інвестують у казначейські векселі; токенізовані версії таких фондів можуть використовуватися як платіжний інструмент. Як і стейблкоїни, вони забезпечені надійними активами та обмінюються без обмежень через блокчейн. До того ж вони пропонують вищий дохід, ніж банки: середній ощадний рахунок у США приносить менш ніж 0,6%, а фонди грошового ринку — до 4%. Найбільший токенізований фонд грошового ринку BlackRock вже перевищив $2 млрд за обсягом активів.

“Очікую, що одного дня токенізовані фонди стануть такими ж звичними для інвесторів, як ETF”, — зазначив у листі до акціонерів генеральний директор Ларрі Фінк.

Це потенційно може порушити позиції усталених фінансових структур.

Банки прагнуть зайти на новий ринок цифрового структурування активів, частково через усвідомлення реальної загрози з боку токенів. Комбінація стейблкоїнів та токенізованих фондів грошового ринку може зробити класичні банківські депозити менш привабливими.

За даними Американської банківської асоціації, втрата 10% із $19 трлн роздрібних депозитів — найдешевшого джерела фондування — підвищить середню вартість залучення коштів із 2,03% до 2,27%. Загальний обсяг депозитів (з урахуванням бізнес-рахунків) не зменшиться, але маржа банків стане меншою.

Нові активи можуть змінити всю фінансову екосистему.

Наприклад, власники нових токенів на акції Robinhood фактично не отримують самих акцій, а мають похідний інструмент, що відстежує їхню цінність — з урахуванням дивідендів, але без можливості брати участь у голосуваннях акціонерів. Якщо емітент токена збанкрутує, власникам доведеться конкурувати з іншими кредиторами за базові активи. На початку цього місяця фінтех-стартап Linqto, який випускав акції приватних компаній через спеціальні цільові структури, оголосив про банкрутство. Тепер покупці не впевнені, чи справді володіють активами, які вважали своїми.

Це створює як великі можливості токенізації, так і серйозні регуляторні виклики. Токенізація неліквідних приватних активів відкриває нові ринки для мільйонів приватних інвесторів — відкриває доступ до трильйонів інвестиційних доларів, які були недоступні раніше. Тепер приватні особи можуть стати співвласниками провідних приватних компаній — активів, які донедавна були поза межами їхнього доступу.

Постають ключові регуляторні питання.

Регулятори на зразок Комісії з цінних паперів і бірж США (SEC) мають значно більші повноваження щодо публічних компаній, ніж щодо приватних — тому саме публічні акції підходять для масового інвестування. Токени, які відображають приватні акції, можуть перетворити їх у ліквідні активи, що обертаються подібно до ETF. Водночас емiтенти ETF зобов’язані забезпечувати ліквідність упродовж дня (викуповуючи й продаючи базові активи), а постачальники токенів — ні. Якщо обсяг токенізованих інструментів стане достатньо значним, приватні компанії можуть фактично стати публічними — без жодних стандартів розкриття інформації.

Навіть регулатори, що підтримують криптоіндустрію, прагнуть визначеності.

Комісарка SEC Хестер Пірс, відома як «Crypto Mom» за свою про-криптовалютну позицію, підкреслила у застереженні 9 липня, що токени не можна використовувати для обходу законодавства про цінні папери. «Токенізовані цінні папери залишаються цінними паперами», — написала вона. Це означає, що незалежно від формату, компанії, які випускають цінні папери, мають виконувати вимоги щодо розкриття інформації. Формально це здається справедливим, та стрімке зростання нових структурних активів ставить регуляторів у постійний стан надолуження.

Парадокс залишається невирішеним.

Якщо стейблкоїни справді корисні, вони будуть глибоко трансформаційними. Чим привабливіші токенізовані активи для брокерів, інвесторів, клієнтів, торгових мереж й фінансових компаній, тим радикальніше вони можуть змінити фінансовий ландшафт. Це водночас викликає ентузіазм і турбує. Яким би не був результат, ясно одне: твердження про відсутність суттєвих інновацій у криптовалютах вже не актуальне.

Відмова від відповідальності:

- Дану статтю передруковано з [TechFlow] під оригінальним заголовком «The Economist: If Stablecoins Are Truly Useful, They’ll Also Be Deeply Disruptive». Авторське право належить оригінальному автору [The Economist]. Якщо у вас є питання щодо передруку, звертайтеся до команди Gate Learn. Ми оперативно врегулюємо можливі суперечки згідно з установленими процедурами.

- Відмова від відповідальності: погляди й позиція, викладені у цій статті, є виключно думкою автора і не є інвестиційною рекомендацією.

- Команда Gate Learn надає переклади іншими мовами. Якщо Gate не зазначений як джерело, перекладені матеріали не можна копіювати, поширювати чи використовувати без дозволу.

Поділіться

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара