Sự phát triển vượt bậc của Pendle PT: Từ thử nghiệm DeFi thành đế chế thu nhập cố định

Ba năm gần đây, xu hướng nổi bật của thế giới tiền điện tử liên tục thay đổi: Ethereum Merge thổi bùng làn sóng LSD, các chiến dịch airdrop tạo nên cuộc đua điểm thưởng, và giờ đây lợi suất stablecoin lại trở thành đích ngắm mới. Sự năng động bất tận luôn là điều bình thường, nhưng mỗi khi làn sóng hype kết thúc, Pendle vẫn lặng lẽ giữ vị trí trung tâm—bền bỉ mở rộng, củng cố hệ sinh thái phía sau.

Nói một cách khác, Lido mang đến thanh khoản, Rocket Pool thúc đẩy phân quyền trong giai đoạn cao trào LSD năm 2023, nhưng chỉ Pendle cung cấp giải pháp chia nhỏ và định giá lợi suất. Năm 2024, khi những người săn airdrop theo dõi điểm số trên Excel và tranh đua trên Twitter, Pendle vẫn tiên phong niêm yết “lợi suất tương lai” qua YT một cách minh bạch. Bước sang năm 2025, vốn hóa stablecoin tăng không ngừng, đồng USD sinh lợi trở thành trụ cột câu chuyện mới, Pendle sẽ là sàn giao dịch thứ cấp lớn nhất. Ba chu kỳ, một chủ đề xuyên suốt—ai làm chủ việc modular hóa lợi suất on-chain sẽ dẫn đầu xu hướng kế tiếp.

Từ USDT đến PT: Stablecoin và lợi suất cố định tạo động lực kép

Cuộc trò chuyện về stablecoin ngày nay không chỉ quanh quẩn ở những tên tuổi lớn như USDT, USDC, mà còn nổi lên các “tân binh” USDe, cUSD0 tích hợp tính năng sinh lợi suất. Dữ liệu chứng minh rõ ràng: tháng qua, TVL của Pendle bứt phá mạnh—chạm đỉnh 8.2 tỷ USD ngày 09/08, gần 9 tỷ USD vào 13/08. Đáng chú ý, dòng vốn đang quay lại: tuần này Aave âm thầm nâng hạn mức PT-USDe (9/2025) thêm 600 triệu USD, chỉ chưa đầy một giờ đã lấp đầy. Điều này cho thấy nhu cầu PT từ các tổ chức, cá voi duy trì mạnh mẽ và còn vượt dự báo.

Nhiều người vẫn coi Pendle là “trung tâm nhận thưởng airdrop,” nhưng định hướng đã chuyển dịch. Từ tháng 6, PT/YT hiển thị nhãn trực quan trên giao diện: “1 PT nhận gốc khi đáo hạn; 1 YT tích lũy toàn bộ lợi suất.” Giúp người mới dễ dàng tiếp cận mà không cần hỏi Telegram. Nền tảng bổ sung thông báo pop-up mỗi ngày, cập nhật trạng thái và lợi suất thực nhận ngay khi đăng nhập.

Trong tài chính truyền thống, Citadels và Edge Capital đã hợp tác. Quỹ phòng hộ trị giá 400 triệu USD này đóng gói chiến lược mEDGE vào PT và triển khai trên Pendle, TVL mEDGE vượt mốc 10 triệu USD. Đồng thời, stablecoin USDS từ Spark ghi nhận hơn 100 triệu USD dòng tiền chỉ trong 24 giờ, hệ số thưởng 25x của Spark thu hút giới đầu tư lợi suất, nâng TVL USDS trên Pendle vượt 200 triệu USD. Hệ sinh thái cho vay cũng tăng trưởng mạnh khi tổng PT lưu hành trên Aave đã vượt hàng tỷ USD—lợi suất cố định thực sự đã trở thành “tiền tươi thóc thật.”

Vì sao PT vượt trội trong thị trường biến động: Bài học Liquid Leverage

Ngày 29/07, Ethena ra mắt Liquid Leverage trên Aave, cho phép người dùng gửi 50% USDe và 50% sUSDe làm tài sản thế chấp—kết hợp lãi vay và thưởng khuyến mãi cho phương án sinh lời “hướng thị trường”. Trong ngày đầu, nhiều ý kiến lo ngại điều này sẽ khiến PT thất thế. Tuy nhiên, thực tế trái ngược: hạn mức PT-USDe tăng lập tức được lấp đầy. Lợi suất Liquid Leverage phụ thuộc phần thưởng hệ sinh thái ENA, khá nhạy với biến động thị trường và chiến dịch, còn PT hưởng lợi suất qua mức chiết khấu, giảm rủi ro biến động. Nói dễ hiểu: LL như “nước tăng lực”—bùng nổ khi có chiến dịch—còn PT là “nước lọc cùng sổ tiết kiệm”—ổn định sau cơn sốt khuyến mãi.

Citadels: Xây đế chế thu nhập cố định DeFi

Citadels là kế hoạch mở rộng của Pendle, nối dòng vốn truyền thống với các blockchain mới. Quy định, KYC, RWA, Solana, TON—dù nghe phức tạp, nhưng cốt lõi vẫn là: mang “modular hóa” lợi suất PT/YT đến nhiều nền tảng, định giá mọi tài sản lợi suất on-chain thông qua Pendle. Nếu trước đây Pendle chỉ là “nhiệm vụ phụ,” Citadels tập trung xây dựng đế chế tài chính—muốn phát hành stablecoin, triển khai RWA hay tạo sản phẩm phòng ngừa lãi suất đều phải lên danh sách ở đây trước.

PT tổ chức và PT cross-chain: Hướng đi tiếp theo?

Citadels của Pendle không chỉ là giao diện mới, mà còn có ba kênh phân phối thực:

(1) PT ngoài EVM: mở rộng tức thì tới Solana, TON, HYPE, tiếp cận phân khúc người dùng và tài sản mới;

(2) PT tuân thủ KYC: đóng gói thu nhập cố định on-chain thành tài sản “chuẩn hóa” cho ví tổ chức, đối tác môi giới;

(3) Phân phối chiến lược trực tiếp: như Edge Capital với mEDGE, trực tiếp phát hành repository thành PT trên Pendle—cầu nối chiến lược tổ chức và thu nhập cố định DeFi. Tóm lại, một PT, hai hướng tăng trưởng (cross-chain và tổ chức), đưa “tính tổng hợp lợi suất” tới nhiều giao diện mới.

Tại sao lại là Pencosystem?

Pencosystem: Ảnh hưởng của modular hóa lợi suất

Với giao thức, Pendle không đơn thuần là giải pháp “token hóa lợi suất.” Nó còn là động lực khuếch đại TVL, thanh khoản và tín hiệu giá tức thì. Cứ pool nào niêm yết, LP chỉ cần cung cấp một bên, không bị impermanent loss nếu giữ tới đáo hạn, giúp LP luôn gắn bó; chiết khấu PT và phần bù YT đóng vai trò bảng điều khiển giá thực tế, đội dự án nhận diện ngay lập tức tâm lý dòng vốn bên ngoài. EtherFi là ví dụ tiêu biểu—sau khi eETH lên Pendle, TVL của giao thức này tăng gấp 15 lần trong chưa đầy sáu tháng; OpenEden trước đó gần như “bất động,” sau khi niêm yết cũng tăng 45%. Kết luận: Pendle tăng trưởng, giao thức nền được hưởng lợi.

Điểm mạnh của Pendle là phân tách tài sản sinh lợi thành hai phần—lợi suất cố định và biến động. PT giống trái phiếu Kho bạc Mỹ 1 năm—lợi suất ổn định từ 3–12% APY khi đáo hạn—YT dành cho những ai đầu cơ airdrop, động thái lãi suất Fed hoặc funding rate. Khi phân tách, thị trường sẽ tự động giao dịch chênh lệch: PT càng được chiết khấu, lợi suất cố định càng hấp dẫn; YT premium càng cao, thị trường càng lạc quan về triển vọng.

Cơ chế này mở ra tiềm năng lớn: LP có thể cung cấp một mặt để hưởng phí, gần như không lo impermanent loss, dùng PT làm tài sản thế chấp tăng đòn bẩy trên Aave. Nhà đầu tư lớn thường đòn bẩy 3–5 lần, đạt lợi suất 25–30% APY, mọi giao dịch đều minh bạch on-chain và có thể tái lập qua Excel bởi cả chuyên gia tài chính truyền thống.

Từ cuối năm 2023 đến nay, Pendle đã xử lý 27 kỳ đáo hạn lớn, trong đó bảy kỳ trên 1 tỷ USD. Kỳ lớn nhất là 3.8 tỷ USD, giải quyết tức thì on-chain tháng 6. Gần đây, 1.6 tỷ USD đáo hạn ngày 29/05, TVL giảm từ 4.79 tỷ USD xuống 4.23 tỷ USD, sau đó phục hồi lên 4.45 tỷ USD trong một tuần—giữ lại 93% vốn. Đây không phải may mắn—35% vốn đáo hạn chuyển thẳng vào pool mới, kỷ lục tỷ lệ giữ vốn cao nhất 7 ngày.

Bệ phóng stablecoin

Stablecoin là đối tượng thụ hưởng trực tiếp nhất từ Pendle. PT token hóa lợi suất cố định 3–12% mỗi năm on-chain, YT gom cả lãi suất kỳ vọng, thưởng airdrop, rủi ro sự kiện funding rate cho nhà đầu cơ—stablecoin mới ra mắt luôn có hai hướng: thu nhập ổn định và đầu cơ biến động mạnh.

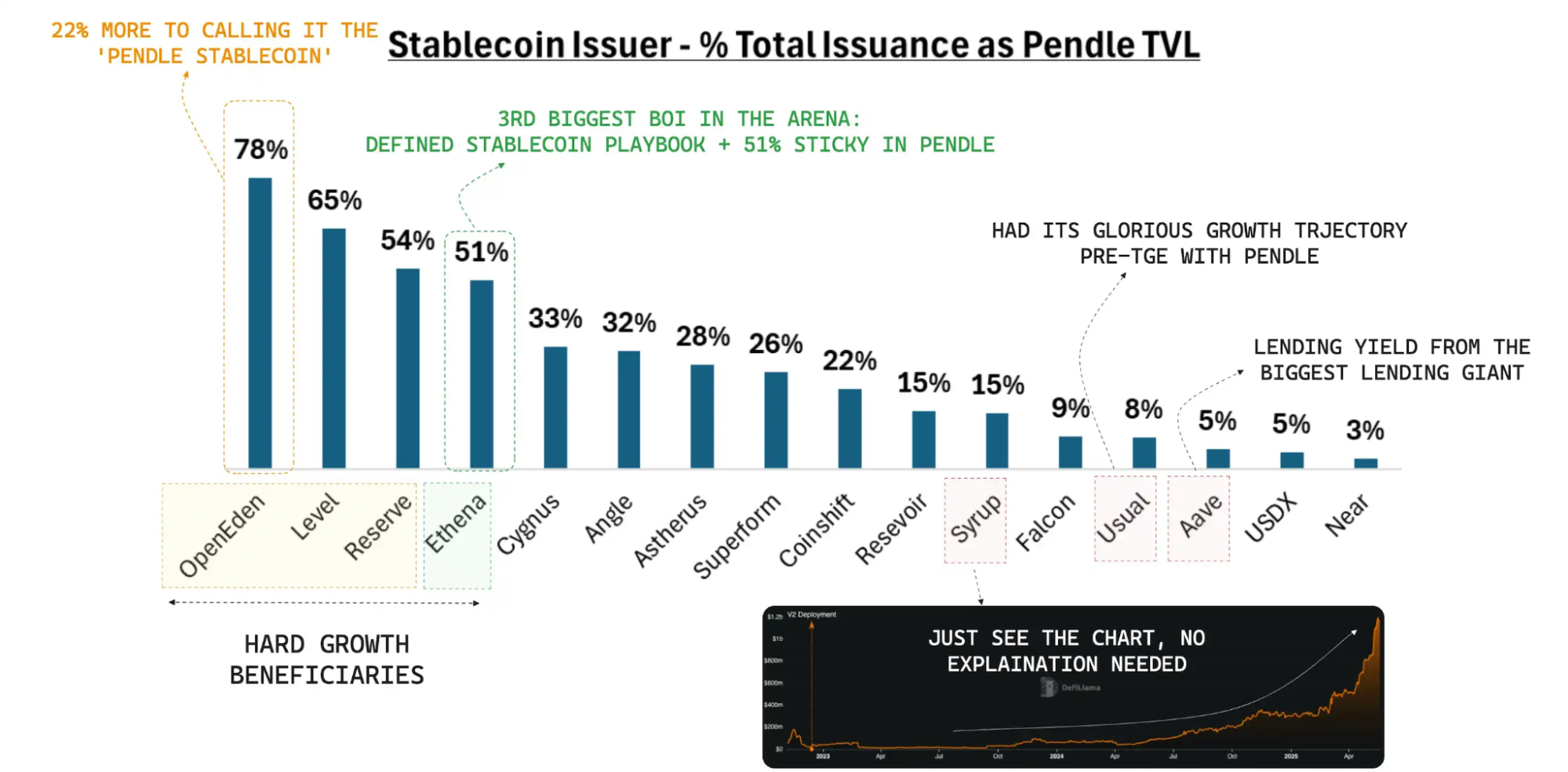

Dữ liệu chứng thực: trước khi USDe đạt 1 tỷ USD TVL, một nửa đã khóa trong Pendle; ngay cả khi gần 6 tỷ USD vẫn giữ 40% thị phần. cUSD0 “án binh bất động” ba tuần nhưng tăng 45% tháng đầu nhờ Pendle. USDS mới niêm yết hút 100 triệu USD chỉ trong 24 giờ. Khả năng giữ thanh khoản cũng ấn tượng—trong kỳ đáo hạn 1.6 tỷ USD ngày 29/05, TVL USDe giảm chỉ 6% và phục hồi trong bốn ngày. Với mọi stablecoin, “độ bám vốn sau sự kiện thanh khoản” là tiêu chí lớn cho kho bạc tổ chức.

Năm qua, tăng trưởng TVL khiến “Pendle Pool” thành phương án chuẩn trong mọi kế hoạch ra mắt stablecoin lợi suất. cUSD0 của OpenEden từng chững lại nhưng đã tăng 45% trong tháng nhờ Pendle. Ra mắt stablecoin mới giờ đa phần chọn Pendle làm nơi khám phá giá và cung cấp thanh khoản khởi đầu.

Nhìn tổng thể, ngành stablecoin đang bành trướng rõ rệt. Báo cáo Modular Capital Pendle: Kỷ nguyên mở rộng stablecoin chỉ ra nguồn cung toàn cầu vượt 250 tỷ USD, stablecoin sinh lợi tăng từ dưới 1.5 tỷ lên 11 tỷ USD trong 18 tháng, tỷ trọng thị phần từ 1% lên 4.5%. Báo cáo này dự đoán, nếu GENIUS Act được thông qua, lãi suất Fed vẫn cao, 18–24 tháng tới nguồn cung có thể tăng gấp đôi lên 500 tỷ USD, 15% (75 tỷ USD) chảy vào sản phẩm sinh lợi.

Nếu Pendle tiếp tục giữ 30% thị phần, TVL có thể đạt 20 tỷ USD, mang về doanh thu 200 triệu USD/năm với phí 100 basis point. Modular Capital khẳng định Pendle trong DeFi thu nhập cố định có thể “neo giá trị với cả trái phiếu và cổ phiếu tăng trưởng NASDAQ.”

PT: Đang chuyển mình thành hành lang kinh tế

Hiện hơn 80% TVL Pendle là tài sản USD, duy trì hiệu suất tốt cả thị trường tăng lẫn giảm. Tổng nguồn cung PT qua Aave, Morpho, Euler đã tăng gấp đôi sau sáu tháng, vượt 2 tỷ USD. Số LP chuyển vốn đáo hạn vào các kỳ hạn mới ngày càng tăng, thúc đẩy dòng tiền vào TVL.

Từ 29/07 đến nay, lợi suất PT hàng năm liên tục vượt “mô hình cho vay và kinh doanh chênh lệch” nhờ: Thứ nhất, coupon PT khóa lợi suất theo chiết khấu, tách biệt biến động thanh khoản và khuyến mãi bên vay; Thứ hai, PT dùng làm tài sản thế chấp cho vòng đòn bẩy, tạo ra lợi suất “cố định × đòn bẩy” sánh ngang tài sản thế chấp truyền thống. Báo cáo rủi ro mới của Aave cho thấy PT dùng làm tài sản thế chấp lên tới hàng tỷ USD chỉ trong tháng, chứng tỏ lực cầu vững chắc.

Kỷ nguyên lợi suất chỉ vừa khởi đầu

Airdrop có thể tạo sóng tăng ngắn hạn, nhưng “lợi suất chắc chắn, thanh khoản sâu, hệ sinh thái phái sinh mạnh” mới thu hút nguồn tiền lớn. Tài chính truyền thống giao dịch 600 nghìn tỷ USD sản phẩm phái sinh lãi suất; DeFi còn rất nhỏ, giao dịch lợi suất thực chỉ chiếm dưới 3%. Pendle đã kiên trì lấp đầy phần thiếu hụt 97% này suốt ba năm qua.

Sự phát triển của Pendle minh chứng: nền tảng on-chain có thể giải quyết an toàn hàng tỷ USD gốc khi đáo hạn và giữ “vốn dính” qua giai đoạn khó khăn; quan trọng nhất, Pendle dời việc định giá lãi suất khỏi phòng kín dự án sang cạnh tranh on-chain nơi chọn lọc tự nhiên. Còn lợi suất sẽ còn PT/YT; khi lợi suất modular hóa, Pendle là lựa chọn số một. Airdrop và meme rồi sẽ qua đi, thị trường lãi suất chỉ mới giao đoạn dạo đầu—cuộc chơi vừa bắt đầu.

Lưu ý:

- Bài viết này được đăng lại từ [BlockBeats], bản quyền thuộc về [BlockBeats]. Nếu cần giải đáp về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để hỗ trợ đúng quy trình.

- Lưu ý: Quan điểm và ý kiến trình bày thuộc về tác giả, không phải tư vấn đầu tư.

- Bài viết này do Gate Learn dịch sang các ngôn ngữ khác. Không được sao chép, phát hành, đạo văn bản dịch nếu không ghi rõ nguồn Gate.

Bài viết liên quan

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?

MakerDAO: DAPP "điên rồ nhất" của Ethereum

dYdX là gì? Tất cả những gì bạn cần biết về DYDX