Câu chuyện phía sau xStocks: Không có thành công nào đến trong ngày một ngày hai

Công chúng chứng kiến xStocks ra mắt trong nửa đầu năm 2025, song trên thực tế, đội ngũ đã dành tối thiểu bốn năm để chuẩn bị. Bài viết này hồi tưởng lại kinh nghiệm của họ dưới góc nhìn tài chính và tuân thủ pháp lý, nhằm xây dựng khung tuân thủ tài chính thực tiễn cho các dự án tương tự trong tương lai.

I. Câu chuyện lập kế hoạch thuế và tuân thủ khi thành lập công ty

Nhóm sáng lập đã sớm nắm bắt các xu hướng chủ đạo và cơ hội trong lĩnh vực stablecoin và tài sản thật (RWA) từ năm 2021, hướng tới mục tiêu xây dựng cầu nối giữa cổ phần truyền thống và công nghệ blockchain. Sau khi xác lập tầm nhìn, họ nhanh chóng triển khai hành động.

Bước đầu tiên tất yếu là thành lập công ty.

Lựa chọn quốc gia/vùng lãnh thổ là yếu tố quyết định. Đội ngũ xStocks đã chọn Thụy Sĩ làm điểm khởi đầu.

Tại sao lại là Thụy Sĩ? Giống như Thung lũng Silicon ở Mỹ, Zug, Thụy Sĩ được mệnh danh là “Crypto Valley” — nơi ra đời Ethereum Foundation danh tiếng. Thụy Sĩ từ lâu là trung tâm tài chính toàn cầu, cởi mở với đổi mới blockchain và đi đầu về khung pháp lý. Ngay từ 2021, Thụy Sĩ đã mở rộng luật chứng khoán để bao phủ công nghệ sổ cái phân tán (DLT), với một phần luật có hiệu lực từ 1/2/2021 và toàn bộ luật áp dụng từ 1/8/2021.

Việc đăng ký doanh nghiệp phát hành đồng hành sát sao với tiến trình luật này.

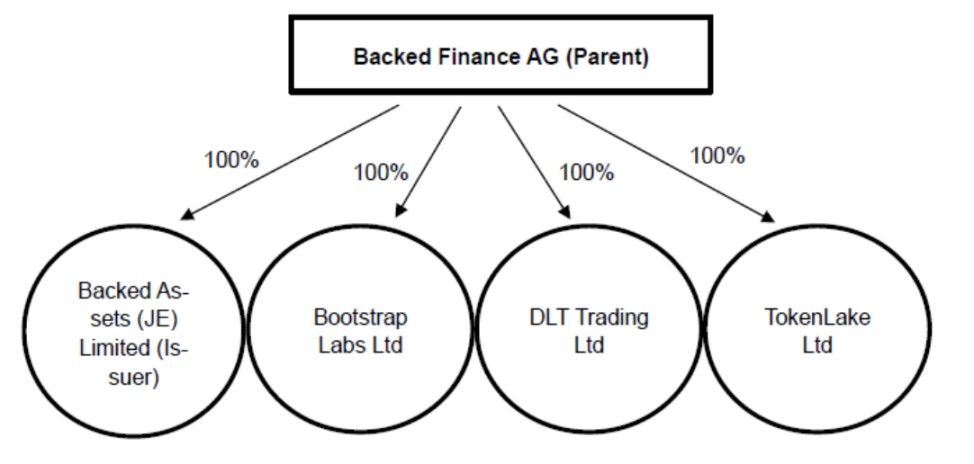

Cơ cấu xStocks gồm ba pháp nhân chủ chốt:

- Backed Finance AG, công ty mẹ của đơn vị phát hành, thành lập tại Zug đầu năm 2021. Luật DLT tại Thụy Sĩ bắt đầu có hiệu lực một phần từ 1/2/2021. Những cột mốc này có chủ ý, thể hiện sự chuyên nghiệp và quyết đoán của đội ngũ sáng lập.

- Backed Assets (JE) Limited, công ty tư nhân thành lập tại Jersey ngày 19/1/2024, là pháp nhân phát hành xStocks.

- Backed Assets GmbH, thành lập tại Thụy Sĩ ngày 20/4/2021, sáp nhập vào đơn vị phát hành ngày 23/2/2024. Backed Assets (JE) Limited trở thành pháp nhân duy nhất, tiếp nhận toàn bộ tài sản và nghĩa vụ từ Backed Assets GmbH.

Vì sao thành lập Backed Assets (JE) Limited mà không để Backed Finance AG trực tiếp phát hành?

Để tách biệt chức năng. Khi giao vai trò phát hành cho công ty con, Backed Finance AG sẽ tập trung phát triển công nghệ và dịch vụ token hóa, còn pháp nhân phát hành chỉ đảm nhiệm phát hành sản phẩm. Đây là giải pháp quản trị doanh nghiệp và quản lý rủi ro phổ biến.

Vậy tại sao không thành lập tại Thụy Sĩ mà chuyển sang Jersey? Jersey có gì hấp dẫn?

Jersey là đảo nhỏ giữa Anh và Pháp (dài 8 km, rộng 14,5 km) với hệ thống pháp luật, tòa án và chính quyền độc lập—luôn được công nhận là vùng tài phán riêng trên toàn cầu. (Nguồn: Chính phủ Jersey)

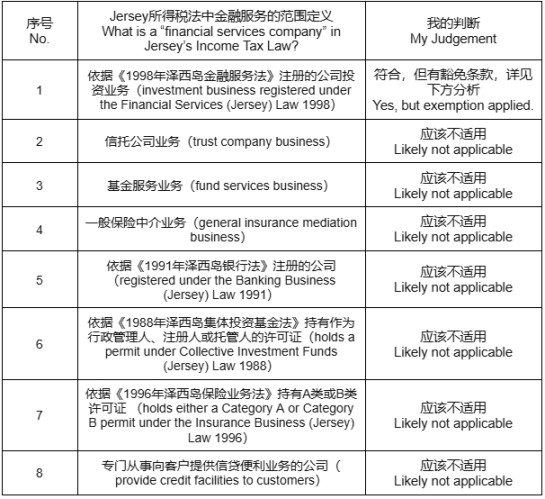

Lý do chính đội ngũ ưu tiên là vấn đề thuế. Doanh thu pháp nhân phát hành chủ yếu từ phí phát hành và mua lại sản phẩm tối đa 5%. Khi mở rộng quy mô, nguồn thu này rất lớn nên cấu trúc thuế phải tối ưu ngay từ đầu. Mục tiêu tốt nhất là thuế doanh nghiệp bằng 0%. Sau khi nghiên cứu, nhóm đã chọn Jersey dựa trên Luật Thuế Thu nhập Jersey với ba mức thuế doanh nghiệp:

- 0%: Mặc định

- 10%: Doanh nghiệp dịch vụ tài chính

- 20%: Tiện ích, cần sa, thu nhập từ đất, lợi nhuận nhập/kinh doanh dầu khí.

Câu hỏi đặt ra: Mô hình kinh doanh này có thuộc dịch vụ tài chính và cấu trúc pháp nhân có đáp ứng tiêu chí hưởng thuế suất 0%? Bảng dưới (trích luật, kèm bình luận) tổng hợp định nghĩa liên quan và quan điểm đánh giá của đội ngũ sáng lập.

Phân tích chuyên sâu: Để tránh bị xếp vào diện chịu thuế 10% như doanh nghiệp dịch vụ tài chính, nhóm đã tiến hành nghiên cứu pháp lý kỹ lưỡng—đây là nền tảng cho cấu trúc kinh doanh. Cụ thể như sau.

Luật Dịch vụ Tài chính (Jersey) 1998 định nghĩa “hoạt động đầu tư” gồm:

- Giao dịch đầu tư: mua, bán, đăng ký hoặc bảo lãnh đầu tư với vai trò chính hoặc đại lý.

- Thu xếp giao dịch: tổ chức cho mình hoặc người khác thực hiện mua, bán, đăng ký, bảo lãnh hoặc chuyển đổi đầu tư.

Vì mô hình doanh thu chính của pháp nhân phát hành là thu phí qua các giao dịch này, về mặt khái niệm sẽ bị điều chỉnh như “hoạt động đầu tư” và chịu thuế suất 10%.

Tuy nhiên, đội ngũ đã phát hiện một luật khác: Financial Services (Investment Business (Special Purpose Investment Business – Exemption)) (Jersey) Order 2001. Điều 4(1) quy định miễn trừ cho một số pháp nhân chuyên biệt (SPV) — cho phép doanh nghiệp đáp ứng điều kiện không bị xem là công ty dịch vụ tài chính, giúp hưởng thuế suất 0% tại Jersey.

Tiêu chí miễn trừ gồm:

- Có tư cách pháp nhân chuyên biệt và được phê duyệt hợp lệ

- Hoạt động duy nhất hoặc chủ yếu:

- Cấp tín dụng, bảo lãnh, giao dịch phái sinh

- Phát hành chứng khoán

- Securitization, mua/bán hoặc đóng gói lại tài sản

- Giao dịch thị trường vốn

- Các giao dịch khác được chấp thuận hoặc liên quan đến hoạt động trên

Trước các điều kiện này, đội ngũ xác định chiến lược đảm bảo đủ điều kiện miễn trừ: thành lập pháp nhân tại Jersey chỉ chuyên phát hành chứng khoán. Nếu chưa được miễn tự động, có thể xin chấp thuận đặc biệt. Với đó, lộ trình đã rõ ràng: xây dựng SPV tại Jersey cho đơn vị phát hành.

Vì vậy, sau khi Backed Assets (JE) Limited được thành lập ngày 19/1/2024, chỉ một tháng sau (23/2/2024), Backed Assets GmbH đã sáp nhập vào pháp nhân phát hành—thể hiện khả năng triển khai quyết đoán. Cấu trúc SPV này cũng tối ưu hóa phân tách chức năng quản trị và kiểm soát rủi ro đã đề cập.

Lý do quan trọng khác để chọn Jersey là điều kiện cấp phép. Thông thường phát hành chứng khoán phải xin giấy phép, nhưng tại Jersey—vùng tự trị này—chỉ cần được chính quyền địa phương phê duyệt, không đòi hỏi giấy phép đầy đủ. Điều này tối giản thủ tục đáng kể. Thụy Sĩ vẫn có thể cấp phép, song yêu cầu đầu vào và lợi thế thuế đã khiến Jersey vượt trội.

Kinh nghiệm cho các đội ngũ tương lai: Luật thuế phản ánh chủ quyền và đường lối chính sách mỗi quốc gia. Đạo luật chính thường liệt kê đầy đủ mức thuế. Nếu không thấy ưu đãi trong luật chính, hãy đào sâu các luật phụ và quy định riêng—nhiều khi cơ hội nằm ở đó. Tìm kiếm ưu đãi hay cơ chế phê duyệt đặc biệt; nhiều lúc chính phủ cố ý mở ra khoảng linh hoạt.

II. Câu chuyện tuân thủ trong lưu ký tài sản

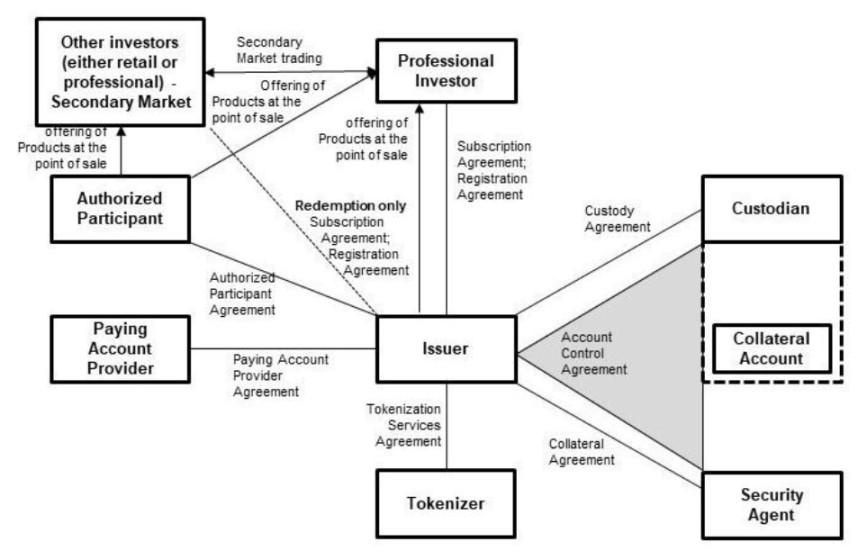

Nguồn: Thuyết minh chứng khoán của doanh nghiệp

Mô hình sản phẩm xStocks rất trực quan: Nhà đầu tư nạp tiền cho đơn vị phát hành, đơn vị phát hành mua cổ phiếu thực, sau đó ghi nhận giá trị xToken tương ứng vào ví của nhà đầu tư. Để bảo vệ tài sản cổ phiếu thực khỏi mất mát hay sử dụng sai mục đích, giải pháp an toàn nhất là giao cho một bên lưu ký uy tín giữ hộ.

Lưu ký không chỉ đảm bảo an toàn tài sản mà còn đóng vai trò quan trọng trong kiểm soát AML, KYC, và tuân thủ quy định. Do đó, nhiều quốc gia quy định riêng biệt—như Investment Advisers Act of 1940 của Mỹ và CASS Rules của Anh.

Trang sản phẩm xStocks công bố ba đơn vị lưu ký, vì sao lại cần nhiều như vậy?

Lý do sử dụng đa lưu ký gồm:

- Đa dạng hóa rủi ro—một đơn vị gặp sự cố (thất thoát tài sản, gián đoạn hệ thống), các đơn vị khác vẫn đảm bảo an toàn.

- Đáp ứng quy định pháp lý—xStocks là sản phẩm toàn cầu, ngoại trừ Mỹ; mỗi khu vực áp dụng quy định riêng.

- Linh hoạt và hiệu quả vận hành—một số đơn vị lưu ký chuyên biệt cho từng loại tài sản (cổ phiếu, ETF), hoặc tích hợp blockchain tốt hơn (Solana, Ethereum). Nhờ nhiều đối tác, doanh nghiệp linh hoạt hơn trong quản lý tài sản và thanh toán.

- Khả năng mở rộng—đa đơn vị lưu ký hỗ trợ khối lượng giao dịch lớn và mở rộng tài sản tương lai (trái phiếu, RWA khác).

Ba đơn vị lưu ký gồm:

- Alpaca Securities LLC (Wilmington, North Carolina, Hoa Kỳ): Môi giới-đại lý đăng ký SEC, thành viên FINRA. Thỏa thuận kiểm soát tài khoản chứng khoán ngày 20/23/6/2025, luật New York.

- Maerki Baumann & Co. AG (Zurich, Thụy Sĩ): Ngân hàng Thụy Sĩ được cấp phép FINMA, lưu ký tại Thụy Sĩ. Hợp đồng lưu ký ngày 23/24/11/2022, luật Thụy Sĩ.

- InCore Bank AG (Zurich, Thụy Sĩ): Được Maerki Baumann & Co. AG ủy thác giao dịch chứng khoán.

- Alpaca Crypto LLC (San Mateo, California, Hoa Kỳ): Dịch vụ tiền mã hóa đăng ký FinCEN, lưu ký crypto tại Mỹ. Hợp đồng dịch vụ ngày 28/3/2025, luật California.

Nếu không triển khai được ở Mỹ, tại sao lại hợp tác với lưu ký Mỹ?

Điều này gắn liền với sáng tạo về cấu trúc tài sản bảo đảm thay thế của đội ngũ. Đơn vị phát hành xây dựng mô hình mới cho lưu trữ và quản lý tài sản bảo đảm, giúp xStocks có thể mở rộng và kiểm soát rủi ro thanh toán tốt hơn.

Bởi nhiều tài sản cơ sở (như cổ phiếu Mỹ) niêm yết tại thị trường Hoa Kỳ, nên sử dụng đơn vị lưu ký và môi giới tại Mỹ giúp mua bán, lưu ký trực tiếp—tinh giản thanh toán, giảm thiểu phức tạp và độ trễ giao dịch xuyên biên giới. Cách tiếp cận này như mô hình kho bãi truyền thống: lưu trữ hàng hóa tại nguồn giúp vận chuyển hiệu quả, nhanh chóng cho khách hàng dù ở đâu.

Kinh nghiệm cho đội ngũ tương lai: Lưu ký tài sản là thiết yếu. Vị trí tài sản cơ sở ở đâu thì lựa chọn lưu ký phù hợp tại đó.

III. Từ nhà đầu tư chuyên nghiệp đến đại chúng

Theo luật Jersey, sản phẩm chỉ phát hành cho hai nhóm:

- Nhà đầu tư chuyên nghiệp—người trực tiếp hoạt động mua bán, nắm giữ, quản lý hoặc chuyển nhượng đầu tư (tư cách chính hoặc đại lý).

- Cá nhân đã nhận và xác nhận “Cảnh báo Đầu tư theo SPB Order”, xác nhận sản phẩm chỉ dành cho người có tài sản lớn, trình độ tài chính đủ nhận diện rủi ro, và sản phẩm cùng toàn bộ hoạt động không chịu sự giám sát đầy đủ theo Luật Dịch vụ Tài chính (Jersey) 1998. Nhà đầu tư phải xác nhận thuộc hai nhóm này mới được phát hành.

Nghĩa là chỉ nhà đầu tư chuyên nghiệp hoặc người có năng lực tài chính lớn, chịu rủi ro mới được tham gia. Vi phạm quy định này sẽ mất ưu đãi thuế suất 0% hoặc không còn đủ điều kiện được hoạt động.

Vậy nhà đầu tư cá nhân có thể tiếp cận xStocks như thế nào?

Chìa khóa là tận dụng cấu trúc thị trường, tính mở của blockchain, cùng hợp tác với các sàn giao dịch và nền tảng DeFi của Backed Finance.

Đối với sàn giao dịch, vấn đề rất rõ ràng: miễn là nhà đầu tư cá nhân không tham gia phát hành sơ cấp, quy định vẫn đảm bảo. Các sàn hợp tác với nhà phát hành đều được quản lý, thực hiện KYC chặt chẽ. xStocks phát hành sơ cấp chỉ cho nhóm đủ điều kiện; sau khi lên blockchain, tài sản giao dịch tự do với đại chúng, ngoài phạm vi kiểm soát Jersey.

Nhà đầu tư cá nhân cũng có thể tiếp cận xStocks thông qua nền tảng DeFi, hoặc nhà đầu tư chuyên nghiệp đóng gói lại thành sản phẩm khác để phân phối cho đại chúng sau phát hành sơ cấp.

Bài học cho nhà đầu tư cá nhân: Việc “lách” hạn chế phát hành sơ cấp chuyển rủi ro sang bạn. Luôn nhận thức giới hạn thông tin—hãy đọc kỹ rủi ro trong bản cáo bạch và chắc chắn hiểu rõ mình mua gì trước khi đầu tư.

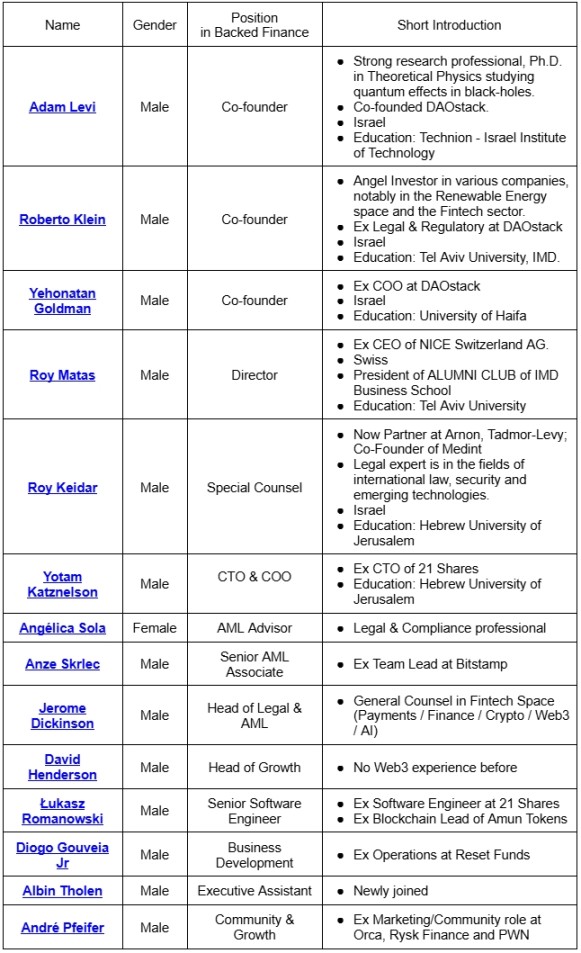

IV. Đội ngũ

Theo thông tin trên bảng:

- Nhóm nòng cốt đến từ Israel, nhiều khả năng có nguồn gốc Do Thái.

- Các nhà sáng lập đều giàu kinh nghiệm, chung nền tảng và triết lý; không ít người là đồng môn hoặc đồng nghiệp cũ.

- Đội ngũ đặc biệt chú trọng tuân thủ. Ngoài chuyên gia pháp lý còn có ba thành viên chuyên trách AML.

Kết luận:

Trải qua bốn năm kể từ 2021, hành trình biến ý tưởng thành sản phẩm tài chính đổi mới gặp nhiều thử thách hơn tưởng tượng của phần đông. Ba câu chuyện trên chỉ minh họa một góc, nhưng đã cho thấy thành công đến từ đồng thời yếu tố thời điểm (trào lưu token hóa), địa điểm (vùng pháp lý tối ưu) và con người (tài năng cùng đối tác hệ sinh thái).

Lưu ý:

- Bài viết này được đăng lại từ [TechFlow], bản quyền thuộc về tác giả gốc [Finance Web3]. Nếu có ý kiến về bản quyền, vui lòng liên hệ Đội ngũ Gate Learn. Chúng tôi sẽ xử lý nhanh chóng theo quy trình công bố.

- Lưu ý: Các quan điểm trình bày trong bài do tác giả chịu trách nhiệm, không phải gợi ý đầu tư dưới bất kỳ hình thức nào.

- Các bản dịch sang ngôn ngữ khác của bài này do đội Gate Learn biên dịch. Nếu không ghi rõ Gate.com, nội dung dịch không được phép tái bản, phát hành hoặc sao chép.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?