Sau khi Đạo luật GENIUS chính thức có hiệu lực, chúng ta cần tiếp cận chủ đề stablecoin với sự thận trọng ra sao?

Rạng sáng nay (giờ Bắc Kinh), Hạ viện Mỹ đã thông qua ba dự luật lớn liên quan đến tiền mã hóa: Đạo luật CLARITY, Đạo luật GENIUS và Đạo luật Chống Giám sát CBDC. Dự kiến, Tổng thống Trump sẽ ký ban hành Đạo luật GENIUS vào thứ Sáu tuần này theo giờ địa phương.

Đây là lần đầu tiên Hoa Kỳ xây dựng khung pháp lý quốc gia dành cho stablecoin, xác lập việc stablecoin thoát khỏi vùng mờ về quy định để tiến vào hệ thống tài chính truyền thống. Cùng thời điểm đó, các trung tâm tài chính như Hồng Kông và Liên minh châu Âu cũng đang gấp rút triển khai các bước đi riêng, báo hiệu một cuộc chuyển dịch quy mô lớn trên thị trường stablecoin toàn cầu.

Nhìn lại vài tháng trở lại đây, có thể thấy stablecoin đã chuyển từ vị thế biến số tài chính dưới sự soi xét của các nhà quản lý thành hạ tầng nền tảng được công nhận chính thức. Điều gì tạo nên sự thay đổi này, ai là người thúc đẩy stablecoin phát triển trên sân chơi tài chính toàn cầu, và chúng ta cần lý giải làn sóng tăng trưởng này như thế nào cho phù hợp?

Từ Web3 đến chiến lược quốc gia: Ai là động lực dẫn dắt làn sóng chuyển dịch?

Bắt đầu từ đầu năm nay, stablecoin nổi lên thành tâm điểm của chính sách và thảo luận tài chính toàn cầu.

Xu hướng này không phải ngẫu nhiên hay đơn thuần là thành quả của đổi mới công nghệ mà là sản phẩm của sự chuyển dịch cấu trúc, dưới tác động mạnh mẽ từ chính sách—trong đó chính quyền Trump đóng vai trò tác nhân gây biến động lớn.

Ông Trump liên tục phản đối việc phát hành tiền kỹ thuật số ngân hàng trung ương (CBDC), đồng thời công khai ủng hộ phương án đồng USD số hóa do khu vực tư nhân phát hành. Ông cũng thể hiện sự ủng hộ đối với stablecoin USD1 do gia đình sở hữu, vừa thúc đẩy vừa chuẩn bị ký ban hành Đạo luật GENIUS, qua đó thực hiện cam kết tranh cử về việc nới lỏng quy định tiền mã hóa.

Những diễn biến này buộc các nhà quản lý toàn cầu rà soát lại stablecoin. Chỉ trong thời gian ngắn, stablecoin đã đi từ một chủ đề nhỏ trong giới crypto thành điểm nóng của chính sách quốc gia. Bên cạnh việc Hồng Kông đưa ra lộ trình cho Đạo luật Stablecoin, các nền kinh tế hàng đầu đồng loạt xây dựng khung pháp lý rõ ràng dành cho stablecoin:

- Quy định Thị trường Tài sản Mã hóa (MiCA) của Liên minh châu Âu, có hiệu lực từ 2024, bao trùm toàn diện yêu cầu tuân thủ với tài sản mã hóa, phân loại cụ thể cho stablecoin.

- Đảng cầm quyền Hàn Quốc do Tổng thống Lee Jae-myung lãnh đạo đã đề xuất Đạo luật Cơ bản về tài sản số, cho phép các doanh nghiệp Hàn Quốc sở hữu vốn tối thiểu 500 triệu KRW (khoảng 370.000 USD) và đảm bảo hoàn trả qua quỹ dự phòng phát hành stablecoin.

Tóm lại, việc thông qua Đạo luật GENIUS không chỉ là động thái nới lỏng quy định của Mỹ với stablecoin mà còn là lựa chọn chính sách ưu tiên phát hành đồng USD số hóa do khu vực tư nhân thực hiện, thay vì phát hành bởi ngân hàng trung ương.

Thái độ này của Mỹ có thể sẽ trở thành tham chiếu cho các nước khi xây dựng khung quản lý stablecoin, góp phần định hình stablecoin như một phần tất yếu của hệ thống chính sách tài chính toàn cầu.

Bức tranh thay đổi của stablecoin

Trong suốt nhiều năm, ngành stablecoin bị dẫn dắt bởi Tether (USDT) và Circle (USDC)—hai đại diện tiêu biểu lần lượt cho “tối ưu thanh khoản” và “minh bạch tuân thủ”:

- USDT chú trọng khả năng thanh khoản đa nền tảng, giao dịch nhanh, giữ vị trí dẫn đầu trên sàn và các mạng lưới thanh toán phi chính thức.

- USDC hướng đến tuân thủ và minh bạch, ngày càng thu hút các môi trường pháp lý nghiêm ngặt và khách hàng doanh nghiệp lớn.

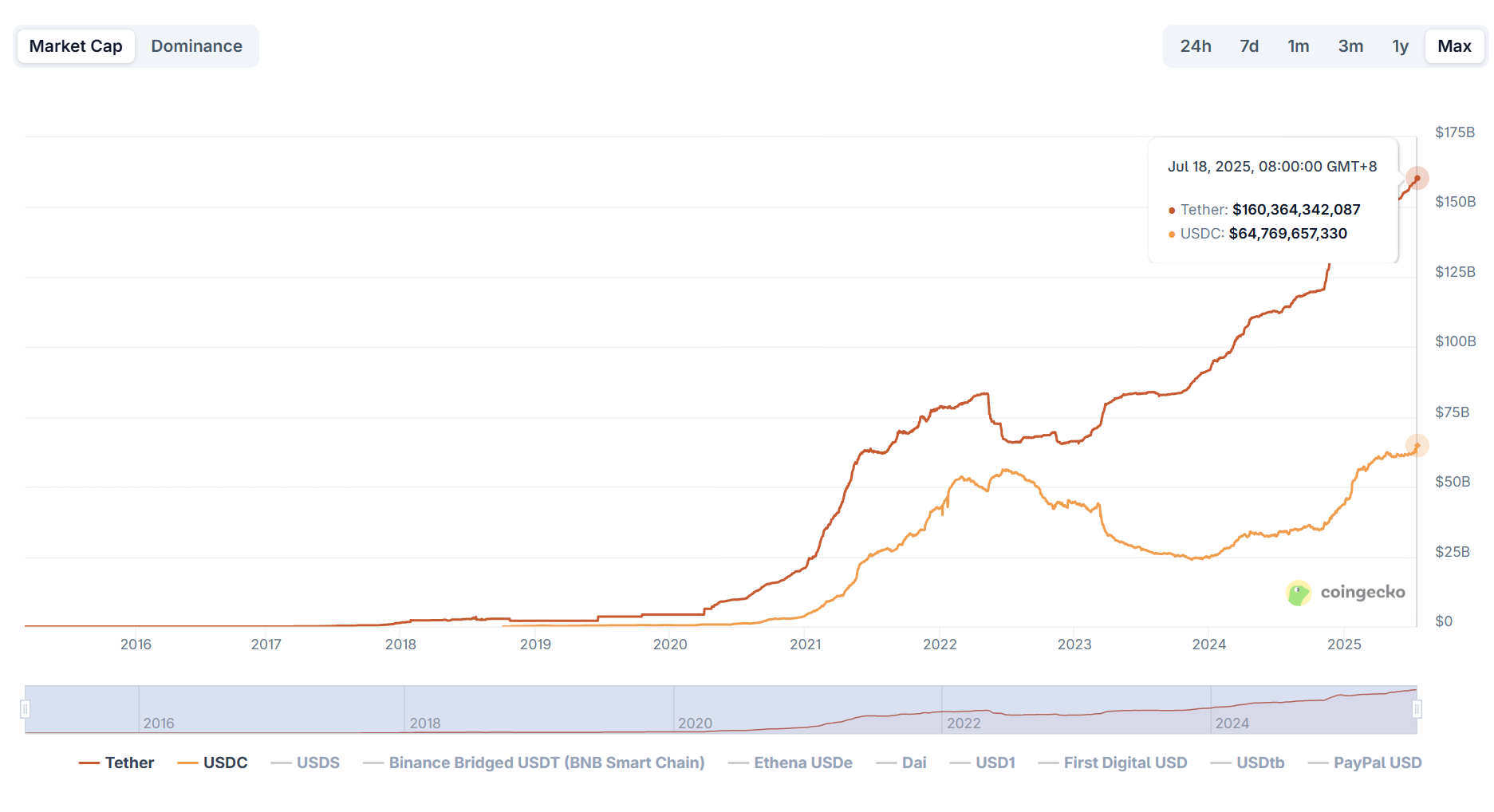

Xét theo thị trường, stablecoin tiếp tục tăng trưởng kể từ 2025. Theo CoinGecko, tính đến 18/7, tổng vốn hóa thị trường stablecoin đạt gần 262 tỷ USD—tăng hơn 20% so với đầu năm.

Như vậy, khi thị trường crypto phục hồi, stablecoin tiếp tục giữ vai trò “cổng thanh khoản” cốt lõi. USDT và USDC vẫn giữ vai trò chi phối—USDT sở hữu vốn hóa trên 160 tỷ USD (chiếm hơn 60% thị phần), còn USDC gần 65 tỷ USD (khoảng 25% thị phần), hai stablecoin này cùng kiểm soát gần 90% toàn ngành.

Từ năm 2024, nhiều tổ chức tài chính Web2 và dòng vốn truyền thống đã tham gia thị trường stablecoin, sử dụng stablecoin để xây dựng hệ thống thanh toán on-chain. Hai ví dụ nổi bật là PYUSD của PayPal và USD1 được hậu thuẫn chính trị:

PYUSD (PayPal USD) do PayPal phát hành, phù hợp cho thanh toán xuyên biên giới và phục vụ mạng lưới thương nhân toàn cầu. USD1 hướng tới thanh toán tuân thủ ở cả on-chain lẫn off-chain, phục vụ mục tiêu kinh doanh quốc tế với sự hậu thuẫn chính trị từ Trump, nhắm vào các trường hợp thanh toán cho doanh nghiệp.

Nhờ sự tham gia của tổ chức và chính phủ, các stablecoin mới này đã mở rộng vai trò từ “công cụ thanh khoản Web3” thành cầu nối liên kết Web3 với nền kinh tế thực. Ứng dụng stablecoin đã vượt khỏi khuôn khổ sàn hoặc ví điện tử, lan rộng sang tài chính chuỗi cung ứng, thương mại xuyên biên giới, thanh toán cho người làm việc tự do, giao dịch OTC và nhiều lĩnh vực khác.

Ẩn sau sự tăng trưởng nhanh chóng: Đâu là thách thức thực sự với stablecoin?

Dù Đạo luật GENIUS đưa stablecoin lên tầm pháp lý chính thức, luật này cũng đặt ra các tiêu chuẩn tuân thủ nghiêm ngặt và ranh giới quản lý rõ ràng hơn.

Đơn vị phát hành phải đáp ứng các yêu cầu về KYC/AML; tài sản phải lưu ký riêng biệt và được kiểm toán độc lập; có thể phải tuân theo hạn mức phát hành hoặc sử dụng trong một số trường hợp. Điều đó đồng nghĩa stablecoin chính thức trở thành đồng tiền chịu quản lý, không chỉ là tài sản được công nhận.

Từ đây, thách thức cốt lõi với stablecoin là liệu chúng có thể vượt ra khỏi các trường hợp sử dụng đặc thù của Web3 để được đón nhận rộng rãi hơn—khi tiềm năng tăng trưởng lớn nhất lại nằm ngoài không gian crypto, thuộc về Web2 và nền kinh tế thực.

Hiện nay, động lực tăng trưởng của USDT và USDC phần lớn đến từ doanh nghiệp nhỏ, vừa, thương nhân có nhu cầu thanh toán xuyên biên giới, người dùng thị trường mới nổi không tiếp cận được SWIFT, cư dân các nước lạm phát cao cần bảo toàn tài sản trước biến động tiền tệ, cộng đồng sáng tạo không thể sử dụng PayPal hay Stripe…

Tóm lại, làn sóng tăng trưởng mới của stablecoin không xuất phát từ Web3 mà đến từ Web2—“ứng dụng đột phá” không phải là một giao thức DeFi mới, mà là thay thế tài khoản ngân hàng đô la truyền thống.

Nếu stablecoin trở thành phương tiện chuyển đổi toàn cầu cho đồng USD số, chắc chắn sẽ kéo theo các vấn đề về chủ quyền tiền tệ, chế tài tài chính và trật tự địa chính trị.

Vì vậy, đà mở rộng tương lai của stablecoin sẽ gắn chặt với quá trình vươn ra quốc tế của đồng USD và trở thành điểm cạnh tranh mới giữa các chính phủ, tổ chức quốc tế, các tập đoàn tài chính lớn.

Kết luận

Bản chất phát hành tiền luôn là sự mở rộng quyền lực chủ quyền quốc gia—không chỉ dựa vào tài sản dự trữ, hiệu quả thanh toán mà còn là uy tín quốc gia, phê duyệt pháp lý, vị thế quốc tế.

Điều này cũng đúng với stablecoin: muốn bắc cầu từ hệ sinh thái crypto sang kinh tế thực, chỉ riêng cơ chế thị trường hay mô hình kinh doanh là chưa đủ. Chuyển biến về pháp lý năm 2025 mở ra bước đệm lớn cho phổ cập stablecoin, nhưng đồng thời báo hiệu một môi trường cạnh tranh phức tạp và khốc liệt hơn rất nhiều.

Đây là cuộc đua đường dài và chúng ta mới chỉ ở điểm khởi đầu thực sự.

Lưu ý:

- Bài viết được trích đăng lại từ TechFlow, quyền tác giả thuộc imToken. Để giải quyết các vấn đề về tái bản, vui lòng liên hệ đội ngũ Gate Learn để được hỗ trợ qua kênh chính thức.

- Khuyến cáo: Các quan điểm và đánh giá trong bài viết là ý kiến cá nhân của tác giả, không phải tư vấn đầu tư.

- Các phiên bản ngôn ngữ khác do đội ngũ Gate Learn dịch. Không được phép sao chép, phân phối, sử dụng bản dịch mà không dẫn nguồn Gate.

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì