支付基礎設施的「AWS時刻」即將到來了嗎?

Fintech 極客們好 👋

未來兩週,我將在舊金山為創業者舉辦社群行銷工作坊,與業界同仁探討 Fintech Nerdcon 相關議題,並出席首屆 SardineCon。

MESH 再度募得 1.3 億美元資金,Nubank 創下 42% 盈利成長及 40% 營收成長,表現卓越。Circle 推出自家穩定幣區塊鏈,另有傳聞指 Stripe/Paradigm* 也積極布局相關鏈。本期 📣 熱門話題:為什麼支付正朝鏈上發展。

在市場層面,穩定幣結合 AI 已成主流敘事。相比之下,Adyen 尚未涉足穩定幣或 AI,亦未有公開表態。Nubank 無論是否參與加密市場,皆持續高速成長。(詳情請見 👀 值得注意事項)

80 位 Fintech CEO聯名致函總統,反對「Chase」等大型企業徵收額外費用。同時,美國聯準會宣布終止寬鬆監管政策。

想支持 Fintech Brainfood 嗎?歡迎親至邁阿密參加 Fintech Nerdcon,或關注我們在 Sardine* 的最新進度。

本週 Brainfood 快速要點:

📣 熱議:支付產業的 AWS 關鍵時刻

💸 四家 Fintech 公司:

- Lava Payments:AI 工具變現平台與錢包

- Tracelight:專為財務專業人士打造的 Excel AI 助手

- Casap:發卡機構專用卡爭議 AI 助手

- Fiscal AI:AI 原生 Bloomberg 終端

👀 業界值得關注動態:

如郵件內容未完整顯示,請點擊下方連結閱讀全文:

每週熱議 📣

支付產業的 AWS 關鍵時刻:為什麼支付公司紛紛自建鏈?

根據《財富》雜誌報導,Stripe 和 Paradigm 可能正開發專注支付的區塊鏈。雖然官方尚未證實,Circle 已於財報期間宣布推出自有區塊鏈。這將引發什麼深遠影響?

宏觀來看,現有支付基礎建設仍高度訂製、脆弱且難以大規模擴展。若你相信 AI 能顯著提升交易量、也認同「貨幣已成軟體」,邏輯方向十分明確:

原生支付鏈勢不可免。無論鏈上鏈下,現行基礎設施都難以支撐需求。穩定幣、代幣化存款、鏈上金融皆已起步。

核心問題在於:哪一條網路能將底層設施「商品化」,讓各方競爭聚焦在軟體與商業流程。

編者註:本人為 Paradigm 顧問,所有觀點僅屬個人分析。本篇聚焦支付原生鏈的策略邏輯及產業意涵。

支付業的 AWS 關鍵時刻

支付流程缺乏如 AWS 般的標準化平台,各處理方皆在重複開發,難有統一基礎服務。倘若能建立公用、中立、高吞吐清算網路,既可大幅降低營運成本,亦能推動產業競爭轉向軟體與流程。想像不依賴亞馬遜的中立平台,空間無限。

現行區塊鏈均不具原生支付功能。若有「清算 EC2」、「發票 S3」、「合規 IAM」等專用支付工具,市場競爭將從手續費轉向開發效率及難題隱藏。

Solana、Base 等高吞吐量公鏈納入多種業務包含 memecoin,易造成場景過載、用戶體驗受損。例如總統空投新代幣,網路即時壅塞。瑞士刀並不等於開山刀。

Tether(如 Plasma)等已推出穩定幣專用鏈,Codex、Conduit 等新創也聚焦此領域。業界痛點已受眾多新團隊關注與突破。

一條成功的專用支付鏈必須符合營運方最低可行功能:

- 高峰期高 TPS 並確保結算確定性,

- 支援銀行支付網、訊息標準,

- 可於商戶既有管道部署,

- 提供原生合規介面及稽核能力,

- 手續費可用美元等法幣支付,

- 明確中立承諾:共治治理、發起者權力受限、廣泛互通。

若有大型企業協助初期冷啟動,且確保絕對中立,落地機會更大——可行性完全存在。(如 Coinbase 主導 Base 鏈,摩根大通也已加入,市場早已見慣。)

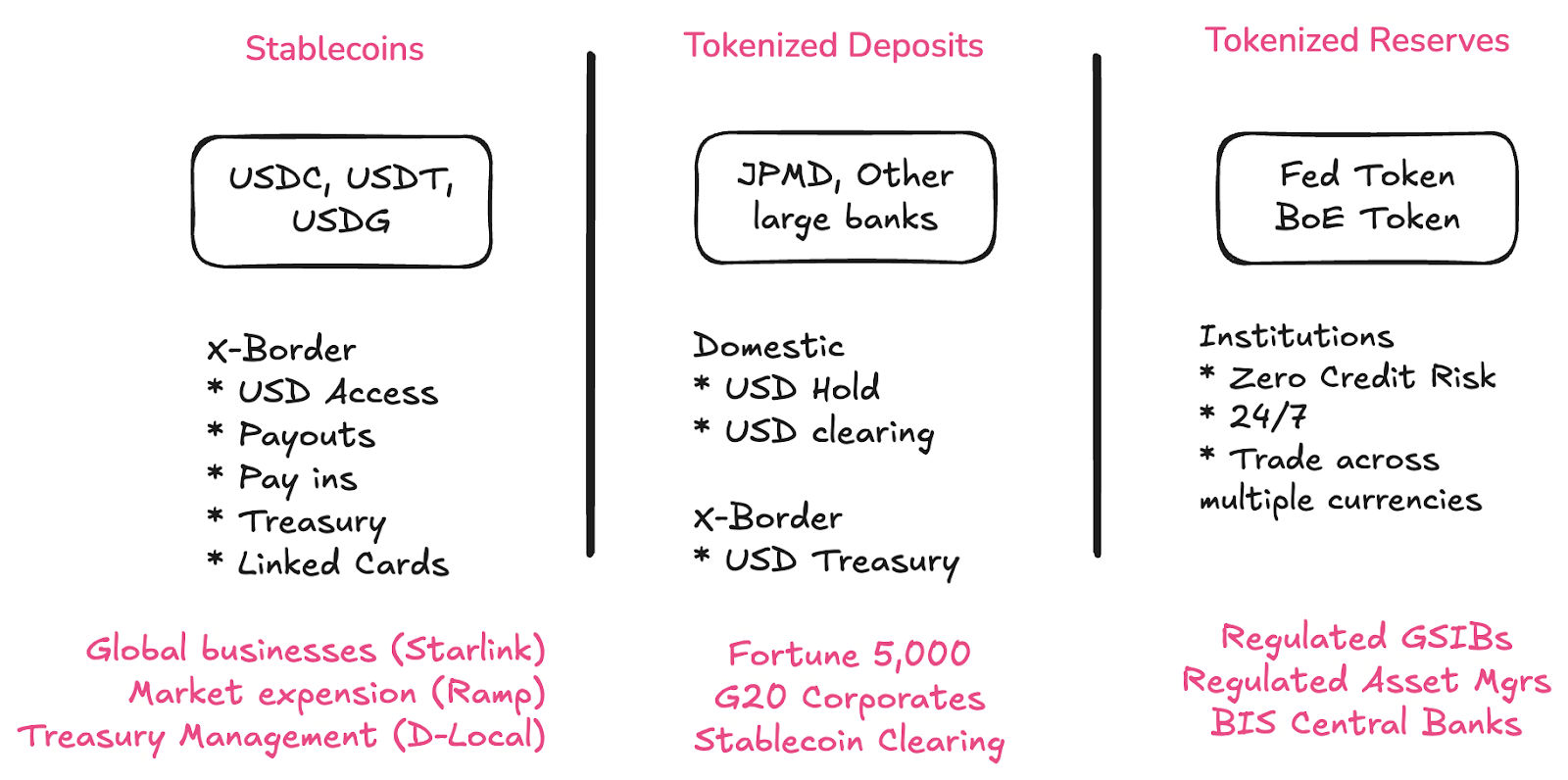

存款通證、銀行與央行如何因應?

穩定幣、存款通證及 CBDC 將長期並存,協助不同族群處理差異化需求,最終三者都會走向鏈上化。

- 穩定幣讓全球南方非銀行與機構更容易取得美元,

- 代幣化存款協助大型機構回歸商業銀行體系,

- 代幣化準備金推動大型銀行與央行間結算,無論境內外。

穩定幣清算成為銀行新機會:本週有創辦人分享,與德意志銀行、富國銀行、美國銀行、摩根大通等一線銀行合作後,資金出金安全性大幅提升。

每家銀行都應導入代幣化存款,幾乎毋需猶豫。支付產業未來的基礎建設必然在鏈上,資產負債表亦然。我現正投入大量時間定義新標準,後續將於 Brainfood 深度解析,因為傳統 RFP 已無解方。

代幣化存款讓穩定幣與傳統金融充分兼容,這至為關鍵。只要所有銀行都開放鏈上存款,「離場通道」便無存在必要,這是兼容的核心路徑。

這與過去 BaaS 時代完全不同。當時小型銀行涉足「新興創新」,反令 Fintech 與穩定幣生態面臨巨大風險。現今有專屬穩定幣法令,大型銀行也主動參與。

固然商業機會吸引人,

但更重要的是有了明確監管。

開放性能否在品牌鏈路下生存?

一項疑慮是,「Stripe 鏈」及 Robinhood、Coinbase 等大型平台自建鏈,是否會令網路再度中心化,違背鏈上金融初衷。但Cristian Catalini 在專欄提出不同觀點。

Catalini 認為:Coinbase、Robinhood 等平台支付去中心化溢價,其實是為了分散控制權、避免平台被單點掌控。

新世代 L1 支付鏈必須具備可信中立。

如何判斷某條鏈是否真正中立?必須符合三項標準:

- 共治治理,

- 控母公司權力受限,

- 具備廣泛互操作能力。

Paradigm* 在項目發展過程中,必須持續維護這三項標準。

支付基礎設施商品化——聚焦軟體層創新

許多人忽略,「品牌鏈路」本身就是推動基礎設施運維商品化的策略,正如亞馬遜透過 AWS 所做。

Stripe 併購 Bridge 時,我曾強調,Stripe 正從支付基礎設施拓展至軟體層。他們不靠低手續費競爭,而以優化退款、重試、週期交易等複雜流程創造附加價值。支付基礎設施本身隱藏極多細節,外界難以洞察。

如果基礎設施去除這些問題會怎樣?

倘若有一套商品化基礎建設,能即時、全年無休、高併發,針對超高支付需求設計——現有公鏈仍技術受限。

但誘因機制下,企業可能傾向建立封閉回路以獲取更高利益,此舉存在極大風險。

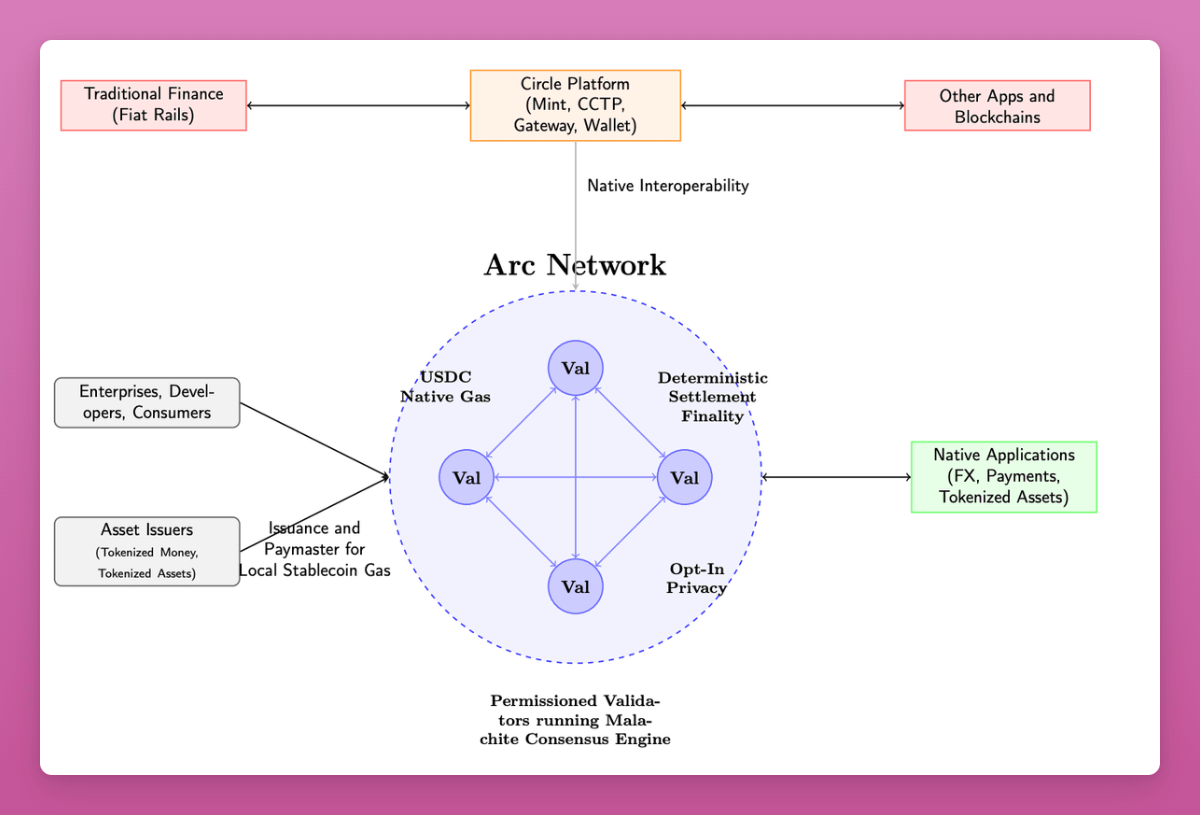

Circle 本週發表 Arc 並非偶然。

這顯示穩定幣領導企業與 Stripe 一樣洞察大勢。Circle 很可能已多年籌備 Arc。

隨著公開市場高速成長,Circle 目前面臨利率下行壓力,急需新營收來源(主收入來自國債利息,其中 80% 用於分銷返利)。

與 Base、Ethereum、Solana 相比,Arc 擁有多項更適合金融及支付產業的設計。

根據 litepaper,首波功能清單(不保證全部上線,但明確揭示 Circle 戰略方向):

- 交易手續費(Gas)可用 USDC 支付,

- 驗證節點由受監管機構擔任,

- 高吞吐量(每秒 3,000-10,000 筆),

- 可選「隱私」功能:金額隱藏,地址公開但不直接對應身份,

- 可選揭露機制,監管方持有「檢視密鑰」,

- 上線時支援 USYC(國債通證),實現鏈上質押與保證金管理,

- 跨鏈橋建構基於 Circle Gateway 及 CCTP,延伸 USDC 多鏈支援,

- 功能路線圖涵蓋機構級外匯服務,

- 支付功能包含發票、鏈上退款、爭議處理等。

litepaper 充分展現 Circle 產業布局與願景。

我的主要觀察:

- 功能著重資本市場、監管合規、質押保證場景,

- 大量描述聚焦風險管理、機構級標準、消費者保護,

- Circle 為分銷犧牲發行利潤,與 Coinbase/Binance 大幅分成,新產品可延展成長空間,

- Circle 是否適合「全能型平台」定位?雖然有先發及品牌優勢,但產業或需專業分工。

龍飛資本 Rob Hadik 持不同見解:

未來 Circle 若在商戶/中小企業端與 Stripe,或企業端與 Kinexys 正面交鋒,競爭終端客戶關係,其勝算其實有限。

Rob Hadik

(Hadik 身為競業投資人,但其總體觀察具參考價值。)

我的評析:鏈上金融遠未定型,Circle 必須善用時機積極進取。

最終市場可能只剩少數贏家,各企業都應積極拓展市場。值得慶幸的是,產業不再只是「去中心化表演」,而是導向大規模落地的基礎設施升級。

想追求真正去中心化,比特幣仍是最佳選擇。

如果每家公司都自建鏈,剩下什麼?

是否所有公司都自己開鏈,只是用新技術複製現下對帳混亂?

事實不然。

代幣化真正價值不在於某一條鏈,而在於規模效應與可編程能力。

分銷管道仍至關重要。

Circle 願意分出 80% 收益以獲得分銷優勢。如果 Binance、Coinbase 仍領頭並成功轉換收益結構,這套策略仍具競爭力。市場其他參與者也有不同分銷路徑。

實際結果多非二選一。

2017 或 2021 年,市場屢見「又一條新鏈」的反覆,新鏈不少(還記得 EOS 嗎?)

然而 Solana 也曾只是「又一條新鏈」。

創新遠未終結,現正處於由 AI 帶動的史無前例技術變革期。

為 AI 大爆發設計支付基礎設施

訂閱制已無法因應 AI 工具的支付需求。

- 高頻用戶使訂閱制失效,Anthropic 等平台已設限,極少數用戶可累積巨額費用,

- 多數 AI 工具不明確自身成本結構——訂閱制下隱藏推理(GPU)、雲平台、模型 token 等多重成本(Lava Payments、Polar 等公司正聚焦此議題),

- AI 工具獲利困境明顯——如 Cursor、Windsurf 等程式工具傳出鉅額虧損。

AI 模型隨時間老化成本下降,但先進模型成本極高,訂閱制難以涵蓋大戶成本。要釋放 AI 市場紅利,必須顯著提升使用活躍度。

理解底層交易費率十分重要,然而真正核心在於:需要極速、極低成本且可編程的支付新基礎設施。

AI 將使支付規模數十倍攀升。

AI 實驗室、投資方、支付企業皆佈局 AI 間自動結算、資金流動速度遠超人工反應。AI agent 之間交易算力、token 與各類服務,對應的支付系統勢必商品化。

AI 原生支付軌道爭霸

穩定幣已成市場主角。

現時穩定幣在國際匯款展現優勢,國內支付仍以傳統模式更高效。主流公鏈追求全能,缺乏專業化。

然而 Ethereum 每秒僅 15-30 筆、Solana 每秒 3,000 筆,均難以支撐現有支付高峰。假如 AI agent 普及自動支付,交易量恐增十倍百倍,現有平台更難承載。

這些專注於支付場景的專用鏈將主導未來市場結構,推動支付全面走向 AI 原生化。

AI 原生金融基礎設施目標並非極速或絕對去中心化,而是兼顧速度與去中心化,為未來佈局。若認為市場已完善,反會錯失大勢。

穩定幣成為市場焦點。短期雖似 AI 般可能有泡沫,但真正值得注意的是兩三年後基礎設施和合作夥伴格局的改變。

- 存款資產將徹底代幣化,「離場通道」消失,鏈上即出口,

- 穩定幣競爭加劇,過去效率低與高手續費問題將被克服,

- 所有新銀行及服務商都會整合穩定幣,將對其性能提出更高要求,

- AI 推動支付量提升 10-100 倍,現有清算系統勢必無法維持。

新世代支付基礎設施勢在必行。

如果你尚未在日常業務採用穩定幣,

或缺乏清楚規劃,

仍只視穩定幣為投機工具,就是忽略了貨幣作業系統的本質升級。

ST

聲明:本人現為 Paradigm 顧問(詳見 Fortune 報導),上述內容僅為個人觀點,與本人服務對象無涉。

四家 Fintech 公司 💸

- Lava Payments:AI 工具變現平台與錢包

Lava 協助開發者釐清底層成本驅動,並將變現能力導入 AI 平台,不論任何模型。支援 OpenAI、Anthropic、Eleven Labs 等多家模型與 Groq 等推理服務商。其錢包系統讓開發者可一次串接多種工具,免註冊多重訂閱。

🧠「錢包+用量計費」模式未來極可能重塑產業。現行帳單繁瑣,AI 平台營收表面可觀但隱藏成本高,未來流失率及單位經濟困境恐加劇。統一錢包可能成為最優解。若為 Ramp 或 Brex,應全力參與此趨勢,搶占開發者錢包賽道。

- Tracelight:財務專業人士的 Excel AI 助手

Tracelight 支援自然語言操作(如 MRR 分析)、公式錯誤偵測、一鍵格式化、儲存工作流程等功能。

🧠Tracelight 精準解決微軟 Co-pilot 等實用性不足痛點。Google 也不理想。若只體驗過微軟 Co-pilot,幾乎無實際效益。Tracelight 相信,只要用戶體驗過產品必會付費,能大幅改善既有流程。唯一疑問在於獨立做這件事是否市場夠大,還是等著被 $MSFT 或 $GOOG 收購?

- Casap:發卡機構專用卡爭議 AI 助手

Casap 是專注卡爭議的 AI 協作平台。當銀行或 Fintech 客戶啟動爭議時,Casap 可自動提問並收集證據,辨析客戶陳述真實性或建議與商家直接溝通。若案件成立,平台將自動預估機構勝訴機率。

🧠這是長期遭忽略的「下水道」流程,如今藉 AI 加速變革。俗稱「友善詐欺」,用戶收貨仍要求退款,銀行查核成本高,且美國由商戶承擔風險,小額爭議基本無人主動維權。此領域急需 AI 自動化 API,各發卡機構處理方應積極合作。

- Fiscal AI:AI 原生 Bloomberg 終端

Fiscal 整合公開數據流和長篇內容,打造數據終端及 API 平台。舉例,用户可同時比對 AWS 營收與全球其他雲端巨頭數據。月費 24 美元,企業版 199 美元起。

🧠數據集深度充足,但短期難取代 Bloomberg,更多作為補充。Bloomberg 優勢在全球資料量及機構級獨家消息,連禁止手機的交易員都可接收推播。Fiscal 價格實惠,有潛力成為補充方案,漸漸切入並滿足更多投資者需求。

重點追蹤 👀

CoinDesk 指出:「公司發行 200 萬股 A 類普通股,股東出售 800 萬股」,Circle 股價跌至 154 美元,已腰斬,但仍為 IPO 時的五倍。

🧠投資人與高層多已獲豐厚利潤。投資人出脫 800 萬股換得 12.4 億美元。部分管理層已變現,員工及前員工則仍處鎖定期,降息或許能帶來轉機🤞

🧠降息預期:Circle 針對 50 及 100 基點降息分別評估營收影響。降息 100 基點將使年化營收減少 6,180 萬美元(-23%)、毛利減少 3,030 萬美元(-30%)、毛利率僅剩 3.3%。

🧠增發 USDC 或許是解法。Circle 必須將 USDC 存量提升至 280 億美元(約 640 億的 44%),才能達到盈虧平衡。

🧠合規市場、機構合作、多鏈及 USYC 多產品線策略,展現 Circle 擴大市場的行動力。

🧠Circle 已多次自我革新,未來仍可能再次轉型。

👀 2. Nubank 達成 42% 獲利及 40% 營收成長,客戶總數突破 1 億 2,300 萬,表現卓越。

細部拆解:

- 1 億 2,270 萬客戶(淨增 410 萬)

- 37 億美元營收(年增 40%)

- 6,370 萬美元淨利(年增 42%)

- 每月活躍客戶收入 12.2 美元(年增 18%)

- 服務成本僅 0.80 美元

- 月活率 83.2%

所有金融機構都應以此為標竿。只有中國微眾銀行(4億 9,400 萬用戶)可以匹敵。

單位經濟數據令人驚豔:

- 每客戶服務成本 0.80 美元

- 每月收入 12.2 美元

- 淨回報 15 倍🤯

🧠多數銀行難達三倍回報——自研科技與無網點經營是關鍵。

地區分布:

- 巴西:1 億 730 萬(成年人口 60% 覆蓋)

- 墨西哥:1,200 萬(13%)

- 哥倫比亞:340 萬(10%)

🧠新市場滲透速度較慢。未來成長力道在哪?全球具相近人口規模的市場不多。

產品拓展:

- 3,620 萬投資客戶(+70%)

- 660 萬加密客戶(+41%)

- 5,500 萬活躍信貸客戶

- 1,360 萬無擔保貸款客戶(+56%)

- 680 萬有擔保貸款客戶(+158%)

🧠原有客群不斷擴展產品,投資、加密、信貸全部整合至 App。值得關注,BBVA、桑坦德也已接入加密業務。

本週推文精選 🕊

本期結束 👋

若認同本內容,歡迎推薦給身邊 Fintech 同業,也請訂閱支持!

想獲得更多資訊?請訂閱我的Tokenized 播客與電子報。

(1) 本文所有內容及觀點僅為作者個人立場,並不代表任何雇主或雇員。

(2) 作者持有利益關係之公司或資產以 * 標示。資料僅供參考,非投資建議,投資前請務必尋求獨立專業意見。

(3) 本文所提公司僅為近期關注重點,無特定意涵。

(4) 本文內容未經團隊詳盡審核,供參考——觀點清楚但隨時可能變動。

(5) 部分引用可能有遺漏,已力求明確註記。如有錯誤請來信反映,會隨時更新線上版本。

免責聲明:

- 本文轉載自[Simon Taylor],版權屬原作者所有[Simon Taylor]。如有疑慮,請聯絡Gate Learn 團隊,即時協助處理。

- 免責聲明:本文僅為作者個人意見,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,除特別註明外,禁止轉載、分發或抄襲。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)